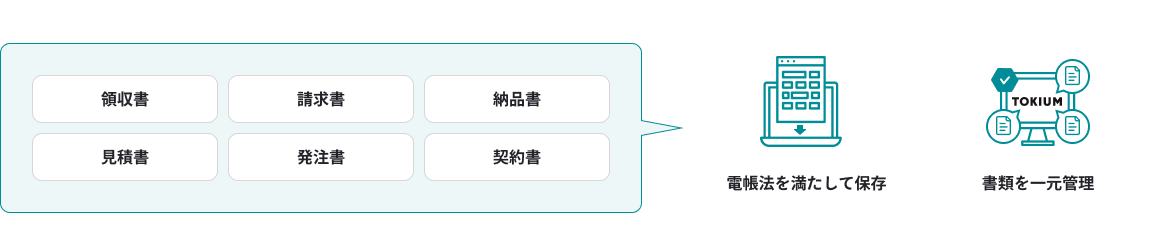

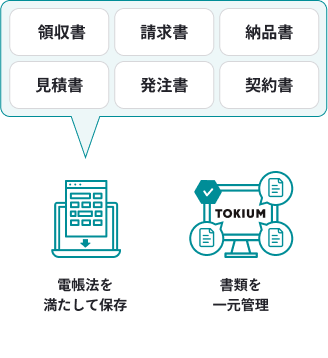

電子帳簿保存法とは、国税に関する帳簿や書類(国税関連帳簿書類)を電磁的記録(電子データ)等により、保存する際の方法について定めた法律です。具体的には、決算関係書類(貸借対照表・損益計算書など)や各種帳簿(総勘定元帳・仕訳帳・現金出納帳など)、紙で受領した請求書や領収書などの紙での保存を原則としている税務関係書類を電子データで保存することを認めています。

電子帳簿保存法の対応要件が緩和された一方、メールやWeb等で受け取る請求書・領収書を印刷して保管することはできなくなり、原則電子データで、かつ電子帳簿保存法の要件に則って保存する必要があります。

※以下要件をいずれも満たしている場合、保存時に満たすべき要件に沿った対応は不要となります

・保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める

・税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示·提出の求めにそれぞれ応じることができるようにしている

自社や経費精算システムなどシステム単体では非効率かつペーパーレス化を実現できない場合が多いです。

自社システム

経費精算システムなど

一般的なシステム

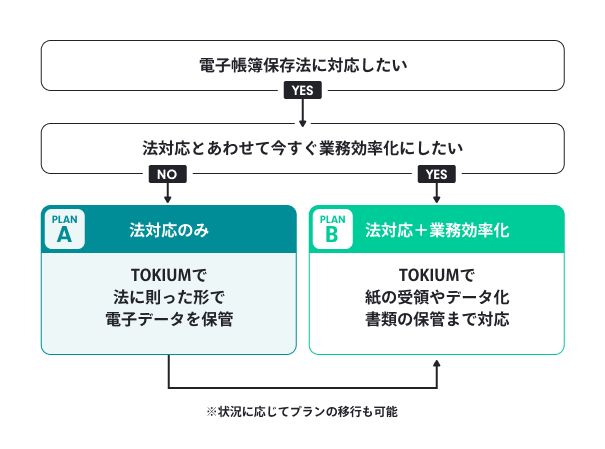

Ⓐ法対応を最小限で済ませたい

Ⓑ法対応と同時に業務効率化も進めたい

TOKIUM電子帳簿保存であれば、お客様の対応方針に合わせて上記のプランからお選びいただけます。また、まず最低限の法対応をして、状況に応じて業務効率化を進めることも可能です。

さらに、ご希望の場合は同一のプラットフォームで請求書受領クラウド「TOKIUMインボイス」もご利用いただけるため、経理業務を大幅に効率化できます。