この記事は約 4 分で読めます。

「福利厚生費には何が含まれるの?」

「食事補助は福利厚生費で処理できないの?」

忘年会・新年会・社員旅行など、会社のお金を役員や従業員に還元する費用を「福利厚生費」と呼びます。特に飲食費に関しては福利厚生費で処理できれば所得税などの対象から外れるため、長い目で見ればかなりの節税効果が期待できます。

しかしその反面、条件を満たしていないのに誤って福利厚生費で処理をしていた場合は遡って所得税を計算し直して追加納税しなければいけないため、むしろ作業量が増えてしまう欠点もあります。

この記事ではそもそも福利厚生費とは何で構成されているのかをはじめ、福利厚生費の上限や実務で発生しやすい仕訳を実例で紹介します。さらに条件が煩雑である「食事補助」についても詳しく解説します。

ちなみに筆者である私は建設業界の中小企業の経理部で2年間勤務しており、その内1年間は経理業務をすべて一人で任された経験があります。給与計算も担当していたため、法定福利費と呼ばれる社会保険や労働保険に関する処理も毎月行っていました。自分が躓いた箇所についても詳しく紹介していますので、ぜひ参考にしてくださいね!

福利厚生費とは

福利厚生費とは、役員や従業員に公平に支給されるお金のことです。給与以外のものとされており、所得税・住民税等の対象にはなりません。福利厚生費は「法定福利費(法定内福利費)」と「厚生費(法定外福利費)」の2種類に分類されます。

まずは福利厚生費について詳しく紹介していきましょう。

1.法定福利費(法定内福利費)

法定福利費(法定内福利費)とはその名の通り、法律で定められている福利費の事を示しています。具体的には以下のものが挙げられます。

- 社会保険(健康保険・介護保険・子育て拠出金など)

- 労働保険(雇用保険・労災保険)

これらは会社と従業員が半額ずつ負担をするもので、従業員の給与から半額を預り、会社負担分と合わせて各機関へ支払いをするという手順になります。

2.厚生費(法定外福利費)

これに対して厚生費(法定外福利費)とは、法律では定められていない福利費のことです。具体的には以下のものが挙げられます。

- 食事補助

- 健康診断料

- 社員旅行、忘年会、新年会

- 慶弔見舞い

- 制服費用 等

よく「福利厚生がしっかりした会社に就職したい」という声が聴かれますが、この「福利厚生」が示しているのが法定外福利費というイメージです。会社によって認められている範囲が異なる点が特徴です。

福利厚生費の上限は?

福利厚生費についての上限金額は、税法上明確に設定されていません。

しかし、あくまで社会通念上という事になりますので、あまりに高額な場合は認められないケースもあるようです。常識の範囲内にとどめるようにしましょう。

また、飲食費については本来は給与として処理するもののため、福利厚生費で処理するためには様々な条件をクリアしなければいけません。以下の章で食事補助のルールについて詳しく紹介します。

飲食費は福利厚生費にどこまで認められる?【昼食・残業食・夜食】

福利厚生費のルールで見落とされがちなのが、飲食費がどこまで福利厚生費として認められるのかについてです。

福利厚生費で処理すれば節税効果もありますが、万が一条件を満たしていなかった場合は追加徴収の対象となる可能性もあります。ケース別にまとめていますので、この機会におさえておきましょう。

昼食代補助が福利厚生費と認められる条件は?

昼食代への補助が福利厚生費として認められる条件は以下の通りです。

(1) 役員や使用人が食事の価額の半分以上を負担していること。

(2) 次の金額が1か月当たり3,500円(税抜き)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

引用:国税庁HP「No.2594 食事を支給したとき」

Ⅰ.食事補助についての具体例

条件をみても、何円から福利厚生費で処理できるのかわかりづらい面があるかもしれません。明確な金額設定が無いため、具体例として以下を参照してください。

1ヵ月あたり7,000円の仕出し弁当を取り寄せており、役員・従業員の負担が4,000円の場合

- 7,000円の飲食費のうち、従業員が半分以上である4,000円を負担している→OK

- 7,000円(食事の価額)-4,000円(役員や使用人が負担している金額)=3,000円→3,500円以下のためOK

このように2つの条件を両方とも満たしている場合は、福利厚生費として処理することが認められます。

Ⅱ.食事補助が福利厚生費と認められるメリットは?

食事補助を福利厚生費で処理することには以下のようなメリットがあります。

- 社会保険料や税金の負担が増えないため給与計算がしやすい

- 福利厚生費なら所得税がかからない

これらのメリットを見ると、できれば福利厚生費で処理したいと考える方も多いかもしれません。しかし逆を言えば、福利厚生費の条件を満たしていない場合は所得税等がかかり、納税の義務が生まれます。

曖昧な状態で福利厚生費で処理をしていたものが実は給与で処理しなければいけなかった場合は、遡って計算し直した上で納税しなければいけなくなるケースも少なからずあります。もし食事補助を福利厚生費で処理する場合は、必ず事前に条件を満たしているか確認しておきましょう。

残業や宿日直の飲食費の場合

残業や宿日直の場合の飲食費は、原則として福利厚生費で処理することが認められています。

なお、残業又は宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

引用:国税庁HP「No.2594 食事を支給したとき」

しかしこれに関しては以下の注意点があります。

- 現金支給はNGのため、必ず現物支給または速やかに精算して領収書帆会社で保管すること

- 本来の業務時間である場合は認められないため、必ず残業または宿日直であること

- 高すぎる場合は認められない場合もあるため、一般的な金額であること

特に上限金額は定められていませんが、高すぎる場合は認められないケースもあるようです。高くても1,500円程度にとどめておくことをおすすめします。

深夜勤務者の夜食の場合

深夜勤務者の場合でも、基本的には上で紹介した昼食と同じ扱いとなります。しかし、企業によっては夜間は食堂がやっていないため昼食と同じ条件で食事の提供ができないというケースもあります。その場合は以下のように定められています。

また、現金で飲食費の補助をする場合には、深夜勤務者に夜食の支給ができないために1食当たり300円(税抜き)以下の金額を支給する場合を除き、補助をする全額が給与として課税されます。

引用:国税庁HP「No.2594 食事を支給したとき」

つまり昼食と同じ条件で夜勤者への食事提供ができない場合は300円(税抜)までは福利厚生費として計上しても良いという事になります。

3.【実践編】福利厚生費の仕訳と躓きやすい処理について

最後に実践編として、福利厚生費の具体的な仕訳例や躓きやすい処理について紹介します。実務で困ったことがある場合はこちらを参照しましょう。

実践編1.基本的な福利厚生費の仕訳

福利厚生費として処理されるものの中で、発生しやすいケースについて紹介します。

まず、慶弔見舞に関する処理は以下の通りです。

・従業員の結婚祝いの祝電3,000円を現金で支払った

福利厚生費(祝電) 3,000円 / 現金 3,000円

・従業員の親の葬儀に出席し、香典10,000円を支払った

福利厚生費(香典) 10,000円 / 現金 10,000円

続いて忘年会や社員旅行などの会社イベントの処理は以下の通りです。

・全社員対象の忘年会費用150,000円を現金で支払った

福利厚生費(忘年会費用) 150,000円 / 現金 150,000円

・全社員参加の社員旅行費用500,000円を振込処理した

福利厚生費(社員旅行) 500,000円 / 現金預金 500,000円

会社の常備薬を購入・補充した場合にも福利厚生費として処理が可能です。

・会社の常備薬5,000円分を購入し、現金で支払った

福利厚生費(常備薬) 5,000円 / 現金 5,000円

このように、会社負担で従業員へのサポートを行った場合は福利厚生費として処理が可能です。

実践編2.給与支払後の仕訳方法

給与に絡む福利厚生費の例として、以下のものが挙げられます。

- 通勤定期代

- 健康診断費用

- 健康保険料

- 社会保険料

- 雇用保険料

通勤定期代や健康診断費用に関しては、給与支払時点で「福利厚生費」の項目で処理をします。しかし健康保険料・社会保険料・雇用保険料などは給与からいったん「預り金」として処理をします。

その理由はこれらの保険料は会社がいったん預かっておき、後日会社負担分と合わせて各機関へ支払を行うからです。各機関への支払いのタイミングで「預り金」を減らす処理と共に会社負担分を法定福利費として計上します。

給与に関わる福利厚生費の処理について、こちらの記事で実例を交えて詳しく紹介していますので、ぜひ参考にしてください。

実践編3.見積書に法定福利費を載せて提出する方法

たとえば電気工事会社など、工事をする人が現場で作業をすることで対価を得る業界の場合は、工事費用に法定福利費を含めた金額を設定することで、必要な法定福利費を確保できます。

しかし見積書に内訳として明記しておかないと、受注者側としても不明金があると不安になりますよね。そこで法定福利費を見積書に記載する方法を知っておく必要があります。

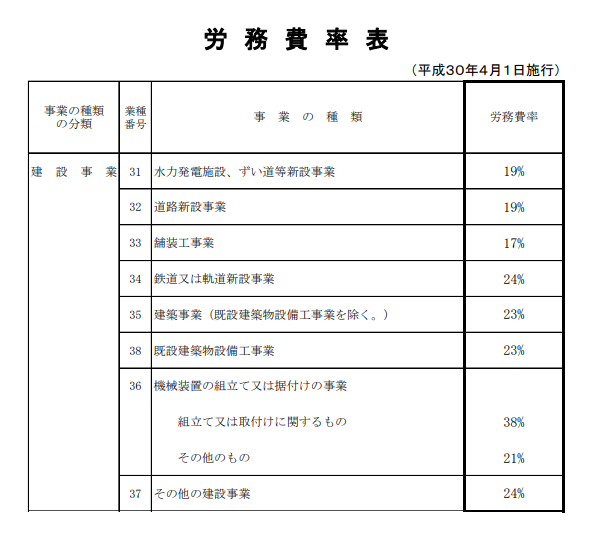

見積書に法定福利費を載せるためには法定福利費の算出が必要となります。法定福利費算出のための労務費率は、事業の種類別に厚生労働省で定められています。

参照:労務費率表(PDF)

見積書に法定福利費を載せる具体的な方法は、こちらの記事でとても分かりやすく紹介しています。ぜひ参照してください。

まとめ

福利厚生費と一言でいっても様々なケースが発生することがわかりました。また、上限金額は設定されていないものの常識の範囲内で対応したり、食事補助については勤務帯などでも福利厚生費で処理できる範囲が異なるため、明確なルールの把握が難しい勘定科目といえます。

法定外福利費をどこまで認めるかは会社によって異なる部分でもあるため、給与に関わる法定福利費や会社で必ず発生する法定外福利費をおさえてしまえば、イレギュラーは少ない勘定科目でもあります。不明点は税理士や会計士などの頼れるプロに相談しつつ、正確な処理をすすめていきましょう。