この記事は約 4 分で読めます。

会社で使う切手やハガキの勘定科目は何にしたらいいでしょうか?また、使う分だけを購入したら経費になりますが、まとめ買いをして経費精算で悩んだことはありませんか?

経理担当者として、切手やハガキの処理で理解しておくべきことが3つあります。

- 経費の勘定科目は通信費を使うこと。ただし期末に資産勘定科目である貯蔵品への振替の可能性がある

- 切手やハガキは非課税取引である

- 貯蔵品や非課税取引については、いづれも実務に沿った仕訳が認められること

経理で何気なく仕訳している方も、この機会に国税庁の通達から根拠を明確にし、しっかりと把握しておきましょう。

切手は経費として落とせるのか?

そもそも、切手は経費として落とすことができるのでしょうか? 切手は換金できることもあり、会社によっては少額の支払いに切手を使うことがあります。

厳密にいうと、郵便として封筒に貼って相手に送ることで経費になります。業務に必要な郵便で使用した時点で、通信費として落とすことが原則です。

切手やハガキの経費精算は購入時なのか、使用時に落とすのか?

それでは、切手やハガキは購入時に経費の精算はできないのでしょうか。切手は使用時に経費にすることが原則です。ただし特例があり、購入時の経費精算が認められています。

切手やハガキの精算は原則でなく、特例を使って経費精算されているのが特徴といえます。次にそれぞれの仕訳方法を確認していきたいと思います。

切手を購入したとき・使ったときの仕訳・勘定科目は2パターン

実は切手やハガキの経費精算方法は2つのパターンがあります。先に述べたように購入した時に経費化するか、使用時に経費化する方法です。それぞれの仕訳や勘定科目について順に説明していきます。

切手やハガキの仕訳 パターン1.「経費」の勘定科目を使う方法

切手やハガキは購入した際に、下記のように通信費や消耗品などの経費勘定科目の仕訳が一般的です。切手やハガキは郵送の時に使うものですから、購入しただけでは使用したといえません。

【購入時】

郵便局で92円の切手を150枚購入した

通信費 13,800円 / 現金 13,800円

利益が多い時にまとめて購入し経費として落としたいと考える方もいますが、大量購入は注意が必要です。

注意!期末前の大量購入は税務調査の可能性

上記のように、切手やハガキの仕訳は購入時に通信費で計上している企業が多いと思います。ただ、切手やハガキは使用時に経費化することが原則です。

未使用分の切手やハガキを貯蔵品の流動資産勘定へ振替処理をしないと、税務調査の際に指摘される可能性があります。切手を何らかの理由で大量に購入して未使用の場合は、貯蔵品の計上を忘れないようにしましょう。

切手やハガキの仕訳 パターン2.「貯蔵品」の勘定科目を使う方法

それでは未使用の切手やハガキを、期末に流動資産の貯蔵品科目に振替する仕訳方法です。

【購入時】

郵便局で92円の切手を150枚購入した

通信費 13,800円 / 現金 13,800円

【期末】

棚卸で92円切手100枚が未使用だった

貯蔵品 9,200円 / 通信費 9,200円

購入時に貯蔵品で計上することも可能です。期末に棚卸しを行い、使用分を経費勘定の通信費に振り替えます。切手やハガキを多く使う職場では、受入・払出の記録をしておくと管理が楽になります。

通信費についての詳細はこちらの記事をご参照ください。

新法!購入時に一括で経費として認める通達

切手やハガキを含む消耗品を管理し期末に棚卸しで振替処理を行うのは、実務上の処理では煩雑になります。そのため、国税庁では、各事業年度ごとに一定の量を購入し使用することが経常的であれば、購入した年度の経費として認める通達を出しています。

(消耗品費等)

引用:国税庁 法令解釈通達 第2款 販売費及び一般管理費等

2-2-15 消耗品その他これに準ずる棚卸資産の取得に要した費用の額は、当該棚卸資産を消費した日の属する事業年度の損金の額に算入するのであるが、法人が事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品その他これらに準ずる棚卸資産(各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る。)の取得に要した費用の額を継続してその取得をした日の属する事業年度の損金の額に算入している場合には、これを認める。(昭55年直法2-8「七」により追加)

(注) この取扱いにより損金の額に算入する金額が製品の製造等のために要する費用としての性質を有する場合には、当該金額は製造原価に算入するのであるから留意する。

最初の仕訳のように、購入時一括経費計上が可能となっています。

切手やハガキの経費精算はどうやってやるのか

さて、ここまでお読みいただいた方は、切手やハガキの扱いについて理解できたかと思います。

では、経費を精算する従業員は、貯蔵品を使えばいいのか、通信費にしたらいいのか、どちらでしょうか?

会社によって精算の方法が決まっていれば、その方法に則って行います。特別な理由で大量な切手やハガキの購入が必要になった場合には、事前に上司や経理に相談をしましょう。稟議を上げ承認を得てから購入手続きが必要なこともあります。

切手やハガキの非課税取引の3つの注意点

郵便局で切手やハガキを購入した時のレシートを確認したことがあるでしょうか? 基本的には、消費税が0円で非課税と表示されています。

【郵便局で82円切手を購入した時の領収書の表記】

課税計0円(内消費税等0円)

非課税計82円

消費税には非課税取引が13項目あり、切手やハガキは「日本郵便株式会社などが行う郵便切手類、印紙及び証紙の譲渡」として含まれています。郵便切手類とは、郵便切手・郵便ハガキ・郵便書簡(ミニレター)を差します。ここでも国税庁の通達を確認しておきましょう。

(郵便切手類の範囲)

引用:国税庁 法令解釈通達 第4節郵便切手類等及び物品切手等の譲渡関係

6-4-2 法別表第一第4号イ《郵便切手類等の譲渡》の規定により非課税となる「郵便切手類」とは次のものをいい、郵便切手類販売所等に関する法律第1条《定義》に規定する郵便切手を保存用の冊子に収めたものその他郵便に関する料金を示す証票に関し周知し、又は啓発を図るための物は、これに含まれないのであるから留意する。(平15課消1-13、平20課消1-8により改正)

(1) 郵便切手(2) 郵便葉書(3) 郵便書簡

注意点1.切手やハガキが非課税で販売されるのは郵便局だけ

ただし、非課税販売なのは郵便局など一定の場所での譲渡に限られています。コンビニエンスストアやチケット販売店では課税対象となります。

- 課税販売:コンビニエンスストアやチケット販売店

- 非課税販売:郵便局で切手を購入

チケット販売店等が課税販売になるのは、趣味のコレクションを目的として購入される場合があるためとされています。

(郵便切手類の譲渡)

引用:国税庁 法令解釈通達 第4節郵便切手類等及び物品切手等の譲渡関係

6-4-1 法別表第一第4号イ《郵便切手類等の譲渡》の規定により非課税とされる郵便切手類又は印紙の譲渡は、日本郵便株式会社が行う譲渡及び簡易郵便局法第7条第1項《簡易郵便局の設置及び受託者の呼称》に規定する委託業務を行う施設又は郵便切手類販売所等一定の場所における譲渡に限られるから、これら以外の場所における郵便切手類又は印紙の譲渡については、同号の規定が適用されないのであるから留意する。(平15課消1-31、平20課消1-8、平25課消1-34により改正)

注意点2.切手やハガキが非課税である理由

切手が非課税の理由は二重課税の防止です。切手代金はすでに消費税が含まれた金額であり、販売時に更に消費税をかけないようにしています。これにより使用した時に課税する仕組みとなっています。

注意点3.経費精算で課税仕入が認められる通達

ただし、これも経理実務上、購入時に非課税仕訳では処理が煩雑になってしまいます。そのため国税庁では課税仕入の時期を切手類を購入した時として認めています。

(郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期)

11-3-7 法別表第一第4号イ又はハ《郵便切手類等の非課税》に規定する郵便切手類又は物品切手等は、購入時においては課税仕入れには該当せず、役務又は物品の引換給付を受けた時に当該引換給付を受けた事業者の課税仕入れとなるのであるが、郵便切手類又は物品切手等を入した事業者が、当該購入した郵便切手類又は物品切手等のうち、自ら引換給付を受けるものにつき、継続して当該郵便切手類又は物品切手等の対価を支払った日の属する課税期間の課税仕入れとしている場合には、これを認める。

引用:国税庁 法令解釈通達 第3節課税仕入れの時期

まとめ

切手やハガキの経費精算は、実務上の手続きに沿った仕訳が必要です。経理担当者としては、その理由を根拠も含めてしっかりと理解して仕訳したいですね。また、切手やハガキを多く購入した期末には、棚卸しや貯蔵品への振替をするかどうか検討が必要です。

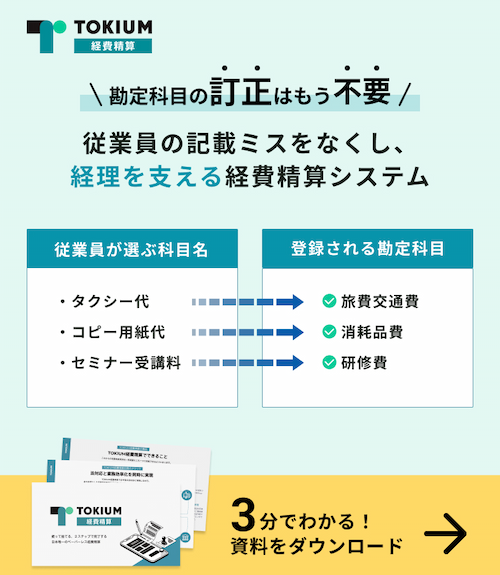

経理担当者として考えることは多岐に渡ります。調べるための時間も必要です。日々の仕訳業務で余裕がないという方もいらっしゃるでしょう。そこで紹介したいのが「TOKIUM経費精算」です。

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定できます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます