この記事は約 3 分で読めます。

車離れが進む中、個人向けには、カーリースをはじめ車の乗り方の多様化が進んでいて、購入する以外の選択肢も増えています。法人向けの社有車カーリースも、労働人口が減少に転じていることから、社有車の台数は減少していますが、社有車のリース化は順調に進み、特に中小企業向けの新規リースが増加しています。

筆者も経理部門の担当であった頃は、社有車の一括購入が当たり前で、社有車に係る償却費計算や税金・保険の支払いなど管理業務に苦労した覚えがあります。本稿では、社有車カーリースと購入した場合との比較をして、それぞれのメリット・デメリットを解説します。

法人カーリースとは?

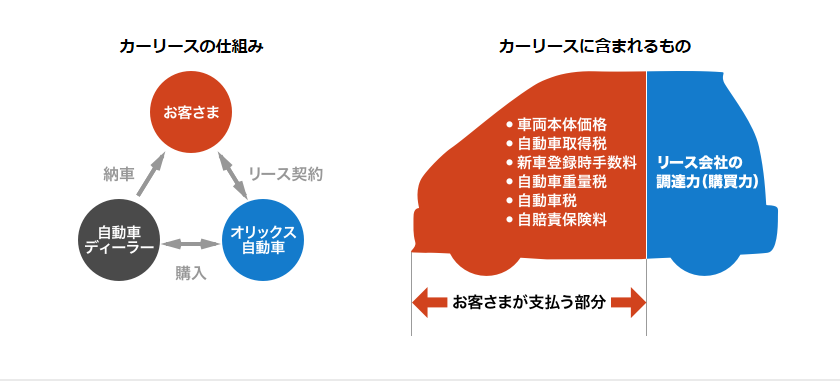

法人カーリースとは、自動車メーカー系やレンタル会社系のリース会社が提供している、リース会社が車を購入し、それを毎月のリース料で法人に貸すサービスです。購入が「資産」であるのに対し、リースは「経費」として処理できるなど、多くのメリットがあります。

契約期間や走行距離、オプションサービスも選べることができるので、法人のニーズに合わせて利用できることもカーリースの大きな魅力です。カーリースには、車両の調達コストをカバーするファイナンスリースと、整備など維持コストもカバーするメンテナンスリースがあります。

- ファイナンスリース:車両購入、登録・納税、保険に係わる業務のみアウトソーシングする、金融的性格の強いカーリース

- メンテナンスリース:購入から売却まで、車両管理業務全般をアウトソーシングするマネジメント主体のカーリース

(出典)ORIX カーリース・オンライン 「カーリースとは 法人編」

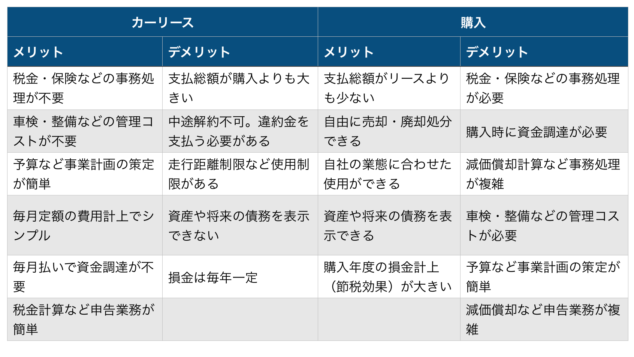

カーリースと購入と6つの違いを解説!メリット・デメリットを徹底比較

両者の違いから発生するメリット・デメリットは次の通りです。

カーリースと購入の主な違いは次の通りです。

1.権利関係 「カーリースは所有権と使用権が異なる」

カーリースの場合、車の所有権はあくまでもリース会社にあり、車検証の所有者欄にもカーリース会社の名前が記載されます。事業者は、車の使用者欄に名前が記載されることになり、車を利用する権利(使用権)が発生します。

そのため、税金や自賠責保険など法律上支払わなければならないコストはリース会社が支払います。もちろん税金などはリース料に含まれていますので、実質的な負担は事業者(利用者)側になります。

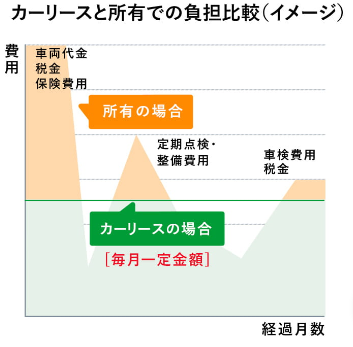

2.キャッシュフロー 「カーリースは毎月定額払い」

カーリースと購入の一番の違いは、キャッシュフローです。(下図ご参照)購入の場合、車の購入代金や税金、保険料、整備費用などは、都度一括払いです。意図しない高額の一時払いが発生する可能性があります。特に、購入時に手元資金が無い場合などはローンにより資金調達をしなければなりません。

それに対し、カーリースの場合は、毎月の定額払いです。毎月支払う金額が固定されるため資金計画も立てやすくなり、一時的な資金負担も原則発生しません。

支払総額は、同じ車、同じ走行距離など条件が一緒であれば、通常、カーリースの支払総額は、購入による支払総額よりも大きくなります。リース料には、車両価格に税金など諸経費の支払いなど管理業務コストに加え、リース会社の利益や盗難・事故などのリスクが上乗せされているのが一般的です。

(出典)トヨタレンタリース カーリースとは

3.会計・税務 カーリースは会計処理がシンプル

キャッシュフローが違うため、当然会計や税務も変わってきます。尚、中小企業会計指針に沿って経理処理を行う場合の比較となります。余談ですが、大企業などに適用される企業会計基準に基づくリース会計は、会計系資格試験では難易度の高い分野の一つです。

費用処理

費用処理の違いは、カーリースの場合はリース料が全額費用計上されるに対し、購入の場合は減価償却費に都度発生する諸経費が費用計上されます。購入の場合は、毎期の償却費計算や都度の支払いや費用処理を行うため、経理部門にとっては負担の大きい業務になります。

固定資産計上

資産計上処理の違いは、カーリースの場合は車を所有していませんので当然固定資産計上されません。それに対し、購入の場合は、取得した車を固定資産計上する必要があります。車を購入するために、手持ち資金を使ったり、借入を行うことになりますが、現預金の減少や固定負債の増加を招くことになり財務諸表の健全性がそこなわれます。

税務

税金の違いは微妙です。税金計算や申告書作成は、カーリースの経理処理がシンプルのためとても楽です。一方節税効果は、購入の場合、購入初期段階で定率償却による償却費計算を行うと損金計上が大きくなり節税効果が大きくなるメリットがあります。

4.管理業務 カーリースは管理業務コスト削減効果が大きい

カーリースの一番のメリットは車の管理業務が劇的に削減できることです。メンテナンスリースであれば、車を維持管理するための税金・保険などの支払い、整備や車検の手配など車の管理業務のほとんどを一括して代行してもらうことも可能です。

交通事故発生時に、専門のスタッフが迅速に対応し、示談・保険手続きなどを保険会社と一体になって処理してもらえるオプションもあります。車のリスク管理をお任せできることもメリットです。

今後の損益計画や資金計画が立てやすくなるのも見逃せません。購入の場合、減価償却計算や整備計画など専門部門での計画が必要となりますが、カーリースの場合は毎月のリース料を計画に織り込むだけで済みます。結果として部門別予算などが立てやすくなり、社内の原価意識の向上も期待できます。

5.中途解約 カーリースには中途解約違約金が発生する可能性がある

全損事故や盗難などリース期間中に、どうしても解約をしなければならない状況になってしまう可能性はゼロではありません。通常の場合、リース契約は中途解約ができません。原則的には、中途契約した場合は、中途違約金を請求され支払わなければなりません。

通常、中途解約金は次の計算式で計算されます。

中途解約金 = 残期間分リース料 + 設定残価 – 未経過費用 – 車両査定価格

この式からわかる通り、途中で契約を解約した場合、残りの契約期間のリース料と、車の設定残価をベースにした中途違約金を負担する必要があります。

6.使用制限 カーリースは走行距離制限など使用制限がある

カーリースの料金設定は、新車車両価格から、契約満了時の予想残存価格を差し引いた額によって決められています。予想残存価格を下回るほどの消耗がある場合(俗にいうマイナス査定)には、その分の費用を請求されることがあります。

そのため、カーリースの契約では、多くの場合、走行距離に制限が設定され、走行距離制限超過費用を請求されることもあります。また、原状回復が難しい改造やカスタマイズを加えることも制限されています。

リース契約時に設定するリース期間満了時におけるリース車両の予想査定価格。満了時の査定価格(売却価格)を保証するものではない。

結局カーリースと購入はどっちがお得?

カーリースと購入でどちらがオトクなのでしょうか?オススメの事業者タイプを解説します。

「購入」がお得な3つのタイプの事業者

1.事業用車両で走行距離が長くなることや車の劣化が早い事が予想される事業者

(理由)車両返却時に追加料金が発生しない

2.資金的に余裕のある事業者

(理由)購入資金が自己資金で賄え、支払総額が少なくなるメリットが受けられる

3.車両管理部門や経理部門などが充実している事業者

(理由)管理コストが内部で賄え、余分なキャッシュアウトが不要

「カーリース」がお得な3つの事業者

1.営業車両など利用頻度や走行距離の計画が立てられる事業者

(理由)カーリースのリスクである返却時の追加料金が発生しない

2.資金的に余裕のない事業者

(理由)合理的な月額料金で車を利用開始できる

3.車の管理業務に困っている事業者

(理由)メンテナンスリース活用により管理業務を代行してもらえる