この記事は約 5 分で読めます。

請求書の発行・送付は、取引をすればほぼ必ず発生する業務です。請求書は取引の内容や完了日、金額が明記され、非常に重要な役割を果たします。

しかし、実際に請求書の発行は法定義務があるのかどうか、どのような法的効力があるのか、明確に答えられない人もいるでしょう。請求書の法的な位置付けについて知識を得ておくことは、経理担当者だけでなく企業の取引に関わる全ての人にとって大切です。

この記事では請求書に関連する法律と、各法律における請求書の定め、そして保存期限について解説します。ぜひ最後までご覧下さい。

請求書に関連する法律

請求書は、以下の5つの法律上大切な役割を果たしています。

- 民法

民法では「請求書」を直接的に定義していません。ただし、債権などの消滅時効を定めており、民法166条1項1号では「債権者が権利を行使できることを知った時から、5年間行使しないと債権は消滅する」旨が記載されています。

販売後すぐに請求書を発行した場合、請求書は実質的に5年間で時効により消滅するといえるでしょう。

- 消費税法

消費税法上、仕入れ税額控除を適用するためにはインボイス(適格請求書)が必要であり、請求書をインボイスとするケースが多くあります。

仕入れ税額控除は、顧客から受け取った消費税から、仕入れや経費などの支払い時に負担した消費税の金額を差し引くことです。

- 所得税法

所得税法でも「請求書」を直接的に定義していませんが、請求書は所得の計算の際に重要な根拠資料となります。請求書は帳簿ではありませんが、取引に関して作成・受領した書類であり、5年間保存しなければなりません。

- 法人税法

所得税と同様に法人税の計算の際も、請求書は重要な根拠資料となります。確定申告書の提出期限の翌日から7年間、繰越欠損金がある場合は状況に応じて10年間保存しなければなりません。

- 電子帳簿保存法

電子帳簿保存法は、帳簿書類などを紙ではなく電子データで保存するための要件を定めている法律です。請求書は所得税法、法人税法上保存義務があり、それを電子データで保存するための要件が電子帳簿保存法で規定されています。

それぞれの内容について、次項以降で詳しく解説します。

請求書発行に法的義務はある?

請求書の発行は法定義務がなく、発行しなくても法律上のペナルティはありません。しかし、請求書は取引において重要な役割を果たします。このため、実務において一般的な取引では発行することが必須といえます。

請求書は取引でどのような役割を果たし、なぜ実務上発行が必須となっているのでしょうか。前述のように請求書は複数の法律でそれぞれ意義がありますが、この項目ではまず民法と消費税の観点から以下の2点を解説します。

- 契約の際のリスクに備えられる

- 消費税の計算上、仕入れ税額控除を適用するために必要

発行の意義① 契約の際のリスクに備える

民法上、契約は当事者間の意思表示が合致すれば成立します。そのため書面がなくとも原則として契約は有効ですが、契約書があれば契約内容が明らかになります。しかし、契約が履行されたタイミングは契約書では分かりません。

請求書は、契約を履行して代金を請求する段階になったこと、契約した内容(納品した商品や数量、金額など)が明記されています。よって、契約書があることで契約の履行時期や内容でトラブルになるリスクに備えられます。

発行の意義② 仕入れ税額控除の際に必要になる

前述のように消費税法上、仕入れ税額控除を適用するためにはインボイス(適格請求書)が必要です。

仕入れ税額控除は消費税の計算において、顧客から受け取った消費税から、仕入れや経費などの支払い時に負担した消費税の金額を差し引くことです。仕入れ税額控除をしない場合、支払う義務のない消費税を納付することになります。

多くの場合、仕入れ税額控除を適用するために、企業は取引先にインボイスを求めます。インボイスは適格請求書発行事業者しか発行ができず、発行するためには適格請求書発行事業者の登録番号をはじめ、所定の記載要件を満たさなければなりません。

前提として、請求書には他の法律上の役割から主に以下の事項を記します。

- 請求する宛先と請求者の名前

- 取引年月日

- 取引内容と金額

インボイスの記載要件は、これらに加えて主に以下を記載します。

- 適格請求書発行事業者の氏名、登録番号

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額等または適用税率

インボイスは要件さえ満たせば納品書や領収書でも構いませんが、実務上は請求書と記載要件が重なっており、請求書を発行する場合は請求書をインボイスとすることが一般的です。

企業は取引先としてインボイス発行事業者を選ぶケースが増えているため、請求書(インボイス)の発行はほぼ必須といえます。

インボイス制度については「適格請求書とは?保存方式や発行についてわかりやすく解説」の記事も参考にして下さい。

請求書の有効期限

請求書を発行しても、有効期限が切れると効力はなくなります。この項目では請求書の有効期限や、請求書を発行しても支払われない場合の対応なども併せて解説します。

請求書の有効期限は原則5年

請求書の有効期限は原則として5年です。民法において請求書は債権の一種です。民法166条1項1号では、債権者が権利を行使できることを知った時から5年間行使しないと、債権は時効で消滅するとされています。

「権利を行使できることを知った日」とは、契約の役務を履行して請求した時といえます。つまり、請求書を発行してから5年で債権は消滅すると考えましょう。

支払いが行われない場合は?

請求書を発行しても支払われないケースもあるでしょう。その場合も原則として債権の時効は5年です。支払われない場合、以下のような順番で支払いを促すのが一般的です。

- 電話やメールで連絡する

- 請求書を再度送る

- 督促状を送る

民法150条では、催告があった際は6ヶ月を経過するまでの間、時効は完成しないとされています。つまりメールや催告状の送付などで催告すれば、時効を6ヶ月延長できます。

ただし催告は単なる督促だけでは難しく、実務上は内容証明郵便を使うケースが大半です。内容証明郵便は「いかなる内容の文書を誰から誰宛てに差し出されたか」を、郵便局長が証明するものです。内容証明郵便は、裁判などで証明するのに有効な手段となります。

請求書の保存期間

税法において、請求書は保存期間が決められています。どの法律でどのように決められているのか、法規を遵守するためにも今一度確認しておきましょう。

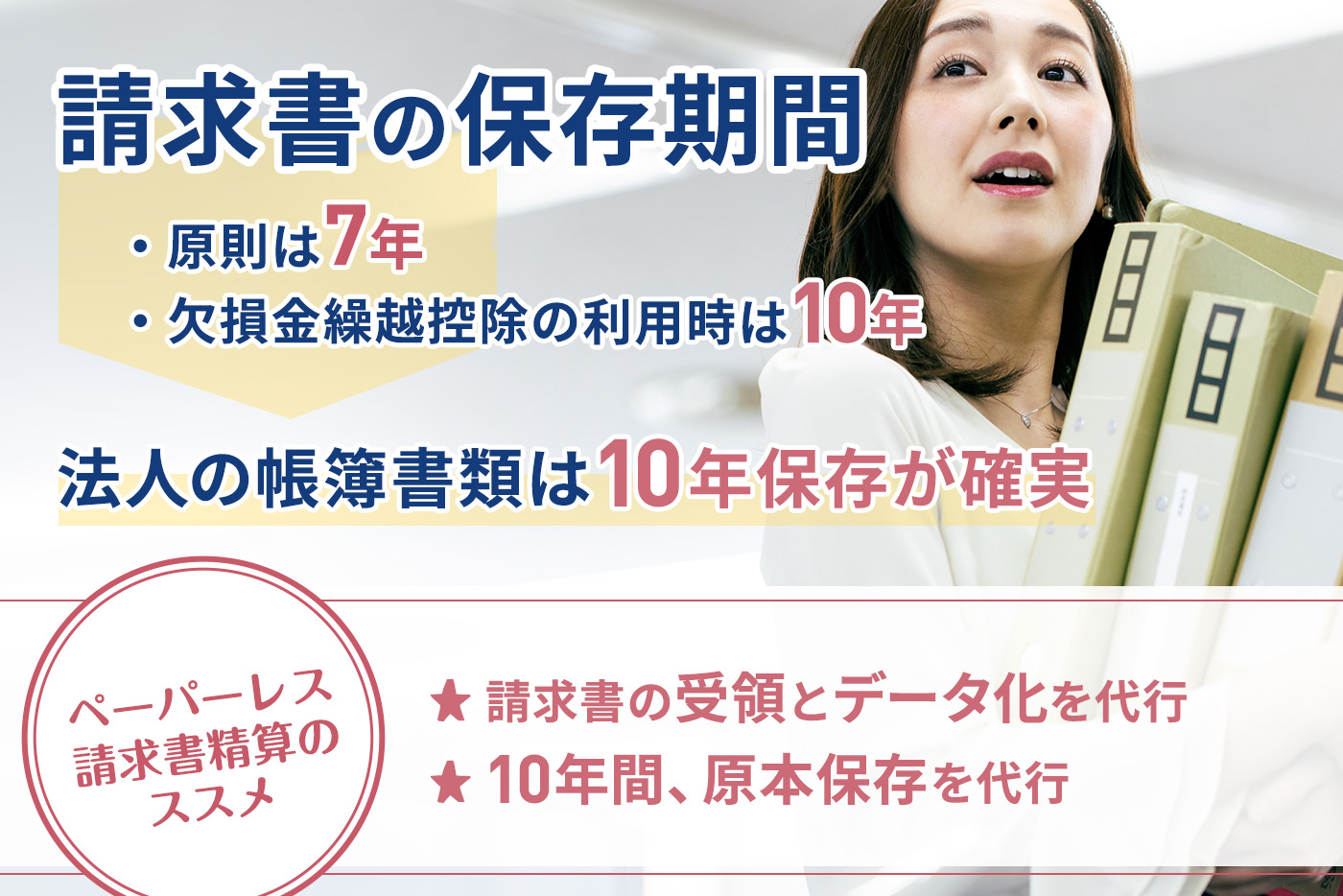

請求書の保存期間は原則7年

企業は法人税、個人事業主は所得税を支払う必要があります。法人税法、所得税法それぞれで請求書の保存期間が定められています。

- 法人税法

法人税法では、請求書の保存期間は原則として7年です。法人税法施行規則第67条では、帳簿とその帳簿の取引等に関して作成・受領した書類の保存期間は、原則としてその事業年度の確定申告書の提出期限の翌日から7年間とされています。

なお、青色欠損金が発生した事業年度は10年間の保存が必要です。青色欠損金はいつ発生したのか年度ごとに管理をすることは煩雑なため、青色欠損金が発生している企業は全て10年間保存する方が無難でしょう。

- 所得税法

所得税法では青色申告・白色申告にかかわらず、請求書の保存期間は5年です。所得税法施行規則第63条では、請求書などの「業務に関して作成、または受領した書類」の保存期間は、原則としてその事業年度の確定申告書の提出期限の翌日から5年間とされています。

ただし消費税法では、仕入れ税額控除を適用するためには7年間の保存が必要です。そのため消費税の課税事業者である個人事業主は、所得税法では5年とされているものの、消費税法の規定により7年間保存しなければなりません。

請求書の保存期間の詳細は「請求書の保存期間は?最新法改正から保管の注意点まで解説【2024年】」の記事も参考にして下さい。

保存期間を守らないとどうなる?

請求書は取引の根拠となる「証憑書類」の1つです。国税関係の帳簿書類を適切に保存していない場合、会社法第976条により100万円以下の過料が科せられる恐れがあります。

また、税務において以下の不利益を被るケースがあります。税務調査の対象となる年数は、請求書を保存しておきましょう。

- 消費税の計算において仕入れ税額控除が適用できなくなる

- 法人税や所得税の計算上の根拠資料がなく、自社の計算の正しさを証明できず税務署側の主張が通る

請求書はさまざまな法律において、それぞれ法的な効力があります。保存期間を確認し、遵守することが大切です。

電子上で請求書を扱う場合は電子帳簿保存法に注意

請求書を電子データで保存する場合は、電子帳簿保存法に遵守する必要があります。遵守しない場合、会社法により100万円以下の過料に科せられる恐れがあるため、電子保存の要件を正確に理解しておくことが大切です。

ここでは、請求書を電子データで受け取りそのまま保存する場合の要件(電子取引の要件)と、紙の請求書をスキャンなどで電子化して保存するための要件(スキャナ保存の要件)をそれぞれ解説します。

電子取引

電子取引とは、請求書などを電子データで授受する取引のことです。例えば電子メールで請求書のPDFを授受する、購入したインターネットサイトから請求書をダウンロードするといったケースが考えられます。

電子帳簿保存法では、電子データで受け取った請求書は紙で印刷せずに、電子データのまま保存しなければなりません。そのためには真実性や可視性を確保するための要件を満たす必要があります。

- 真実性の要件

以下のいずれかの要件を満たす必要があります。

- タイムスタンプが付与された請求書を受領する

- 請求書を受領後、速やかにタイムスタンプを付す

- 訂正・削除の事実、内容を確認できるシステムで受領し保存する

- 訂正・削除の防止に関する事務処理規程を策定、運用する

以下の項目で説明する「スキャナ保存」を行わない場合は、実務上、事務処理規程を策定して要件を満たすように対応することが一般的です。

- 可視性の要件

以下全ての要件を満たす必要があります。

- パソコン、プリンタなどと操作マニュアルを備えつけ、画面・書面に速やかに出力できるようにしておく

- 電子計算機処理システムの概要書を備え付ける

- 検索機能を確保する

検索機能の確保には「日付・金額・相手方で検索ができること」といった項目があります。

電子取引の詳細は「電子取引とは?電子帳簿保存法の対応方法をわかりやすく解説」の記事も参考にして下さい。

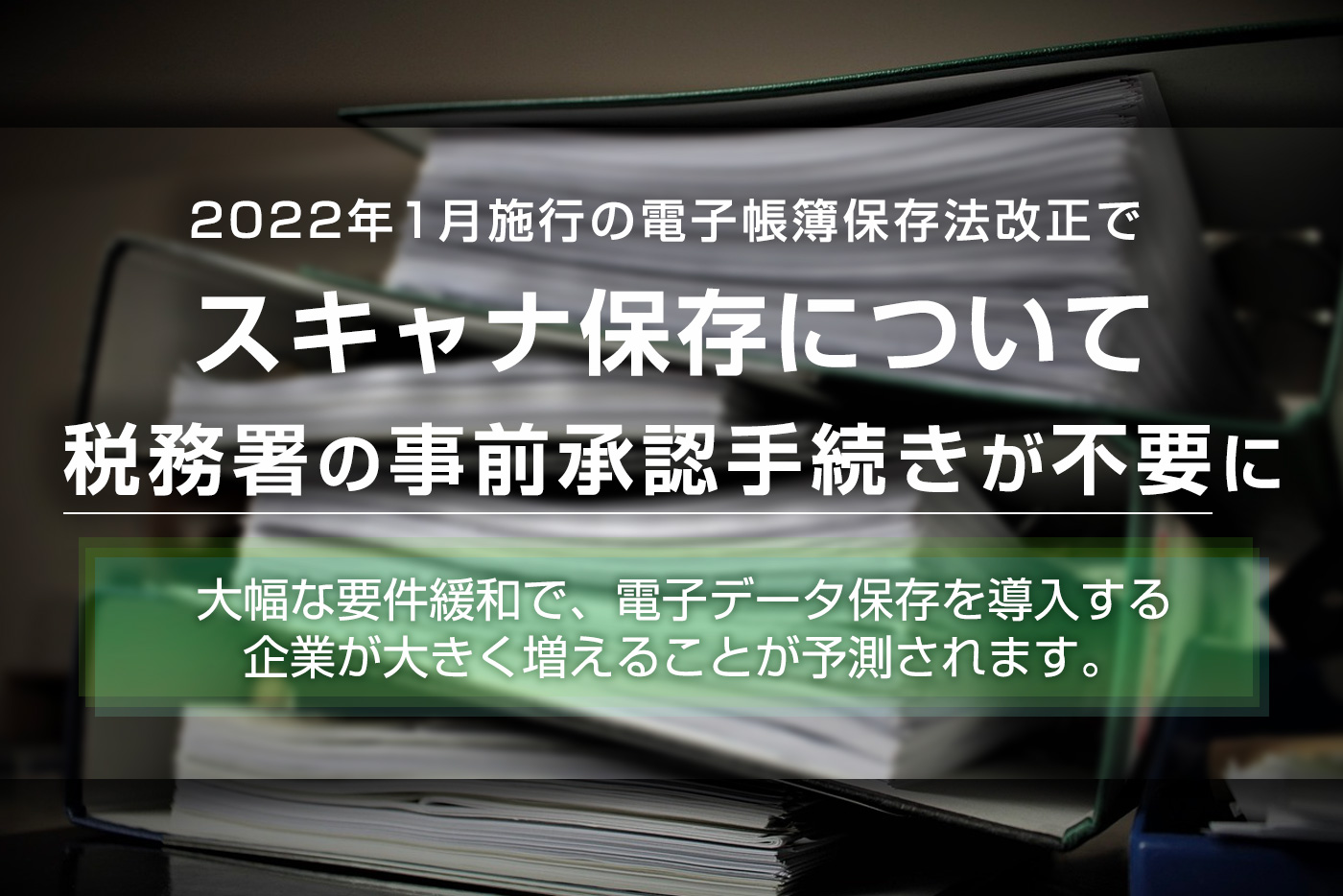

スキャナ保存

スキャナ保存とは、決算関係書類を除く国税関係書類、例えば請求書や領収書をスキャナなどで読み取り、電子データを保存することで紙の原本を廃棄できる制度です。

紙ではなく電子データで保存すれば、書類を検索しやすく業務効率化が図れる、保管スペースを省力化できるといったメリットがあります。ただし、以下の保存要件を満たす必要があります。

- タイムスタンプを付与する

- 帳簿との相互関連性を確保する

- 速やかに出力できるようにしておく

- 検索機能を確保する

- 速やかにスキャナ保存する(受領して7営業日以内または企業が採用している業務サイクルの期間経過後、概ね7営業日以内) など

タイムスタンプや帳簿との関連性確保のためには、スキャナ保存に対応したシステムや周辺機器を導入する方法がおすすめです。

スキャナ保存の詳細は「電子帳簿保存法におけるスキャナ保存制度とは?改正後の変更点や要件をわかりやすく解説!」の記事も参考にして下さい。

請求書は各種法律によりほぼ発行が必須

請求書は法的な発行義務はなく、法律によって請求書の定義が定められているわけではありません。

しかし税法や民法において大切な役割を果たしており、またインボイス制度の開始により、請求書(インボイス)の発行はほぼ必須となりました。保存期間や有効期限が定められているため、この機会に改めて確認しておきましょう。

近年では書類の電子化が進み、請求書を電子データで受領する機会が増えたことで、電子帳簿保存法への理解が避けられません。ただし保存要件を確認するだけでなく、これを機に請求書のスキャナ保存により業務効率化を図るのも良いでしょう。