この記事は約 5 分で読めます。

インボイス制度がスタートして以降、出張旅費特例の適用範囲や手続きに悩む人が増えています。出張費の経費処理に頭を悩ませている経理担当者も多いのではないでしょうか。出張業務が発生した場合にスムーズに処理できるように、インボイス制度に伴う経費処理の方法を理解しておきましょう。

→ダウンロード:出張費精算の5大不正を経費精算システムで解決!

この記事では、インボイス制度を踏まえた最新の出張旅費特例の経理処理方法を分かりやすく解説します。出張旅費特例の適用条件、さらに公共交通機関特例との違いも併せて説明するため、ぜひ最後までご覧下さい。

出張旅費特例には、「節税につながる」「業務負担を軽減できる」といったメリットもあります。この記事を参考に、経費処理の精度を上げつつ業務効率化を目指しましょう。

出張旅費特例とは

出張旅費特例とは、出張旅費に関連する諸手続きを簡素化するための制度です。

本来、インボイス制度では帳簿とインボイス(適格請求書等)の保存が仕入税額控除の要件です。しかし、出張旅費特例は、インボイスを保存しなくても帳簿のみ保存すれば仕入税額控除が適用されます。出張費の経理処理に必要な業務がシンプルになり、さらに節税効果も期待できます。

出張旅費特例制度導入の背景

出張費の経理処理を適切に行うために、次の3点を確認しておきましょう。

- 消費税額の仕入税額控除とは何か

- インボイス制度導入により仕入税額控除はどのように変化したか

- インボイス制度導入後の仕入税額控除に関する特例とは何か

以下では、出張旅費特例制度導入の背景について詳しく解説します。

消費税額の仕入税額控除とは

消費税額の仕入税額控除とは、課税事業者が納めるべき消費税の計算に関わる控除です。事業者は仕入れのタイミングでも課税されるため、最終顧客にサービスや商品を提供するまでに二重課税となることがあります。

売り上げにかかる消費税から仕入れにかかる消費税を差し引くことで、消費税の二重課税を解消できます。消費税額の仕入税額控除は、課税事業者が正確に消費税を納めるための制度です。

インボイス制度導入による仕入税額控除の変化

インボイス制度が導入される以前は、3万円未満の取引は領収書やレシートがなくても特例扱いで消費税の仕入税額控除が可能でした。しかし、インボイス制度導入後は3万円未満の少額取引の特例がなくなり、インボイスの保存が義務付けられています。

以前の特例がなくなったものの、インボイス制度にも帳簿のみの保存で仕入税額控除が認められる取引があります。

インボイス制度導入後の仕入税額控除に関する特例

インボイス制度において帳簿のみの保存で仕入税額控除が認められている取引は、以下の通りです。

(1)3万円未満の公共交通機関による旅客の運送

(2)適格簡易請求書の記載事項が記載されている入場券などが使用の際に回収される取引(1に該当するものを除く)

(3)古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

(4)質屋を営む者の適格請求書発行事業者でない者からの質物の取得

(5)宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

(6)適格請求書発行事業者でない者からの再生資源および再生部品の購入

(7)3万円未満の自動販売機および自動サービス機からの商品の購入など

(8)郵便切手類のみを対価とする郵便・貨物サービス

(9)従業員などに支給する通常必要と認められる出張旅費など

帳簿のみの保存で仕入税額控除が認められている取引の中で、出張に関わる取引は次の2つ です。

- 3万円未満の公共交通機関による旅客の運送

- 従業員などに支給する通常必要と認められる出張旅費など

公共交通機関への支払いが3万円未満であれば、公共交通機関特例が適用されます。また、出張に必要と認められる支払いについては、出張旅費特例の対象です。

参考:国税庁|出張旅費、宿泊費、日当等に係る仕入税額控除の適用要件

交通費の消費税の計算方法とインボイス対応については、以下の記事で詳しく解説していますので参考にしてください。

出張旅費特例が成り立つ条件

出張旅費特例の適用を受けるには、対象となる条件や適用範囲を理解しておく必要があります。

ここでは、どのような場合に出張旅費特例の対象になるのか詳しく解説します。

出張旅費特例の対象となる条件

以下の条件を満たしている場合は、出張旅費特例の対象です。

- 従業員などの出張に直接関連していて従業員自身が支払っている

- 支出額が適正と判断される範囲内である

- 会社の帳簿に必要条件を記載し、摘要欄に出張旅費特例の適用を明記している

支出額が所得税の非課税範囲内であれば、特例の対象です。ただし、出張に直接関連していても、従業員自身が支払っていない場合は仕入税額控除が認められません。

出張旅費特例の適用範囲

出張旅費特例には金額の制限がありません。ただし、該当する旅行に必要な範囲内であると認められる部分のみ特例が適用されます。

支出額が所得税の非課税範囲内かどうかは、「所得税基本通達 9-3 非課税とされる旅費の範囲」を参考に判定します。

主な判定のポイントは、以下の通りです。

- 従業員や役員全てを通じて適正なバランスが保たれた基準で支給額を計算しているか

- 同業種や同規模の会社が支給する金額と比較して支給額に正当性があるか

役職によって旅費や日当などの金額にある程度の差が生じるのは問題ありません。常識的な金額であれば所得税の非課税範囲内と言えるでしょう。

しかし、金額の差に妥当性が認められない場合は、特例が認められない可能性があります。支払額が同業種や同規模の会社が設定している金額より過大の場合も同様です。

日当の上限額や相場については、以下の記事で詳しく解説していますので参考にしてください。

帳簿記載の要件

出張旅費特例の適用を受けるには、帳簿に以下の要件を記載する必要があります。

- 相手方の氏名または名称

- 取引年月日

- 取引内容(軽減税率対象の場合、その旨)

- 税率ごとに区分した支払対価の額

- 摘要欄に特例の適用がある旨を記載

基本的には、通常の帳簿記入で記載される項目がほとんどで、特例の適用がある旨は出張旅費特例ならではの項目です。摘要欄には、「出張旅費特例の適用対象」と記載します。

公共交通機関特例の場合は、「公共交通機関特例の適用対象」「3万円未満の鉄道運賃」「入場券」などと記載するのが一般的です。

出張旅費特例によらない立替払いの旅費交通費の対応

仕入税額控除の対象とするには、宛名が会社のインボイスが必要です。仕入税額控除の適用を受ける事業所の名称が記載されていない場合は、対象とならないため注意しましょう。

領収書の宛名が会社ではなく従業員になっている場合は、自社の支出であることを示すために立替金精算書を作成します。従業員宛の領収書と立替金精算書はセットで保存しなければなりません。

立替金精算書の役割と作成方法ついては、以下の記事で詳しく解説しています。

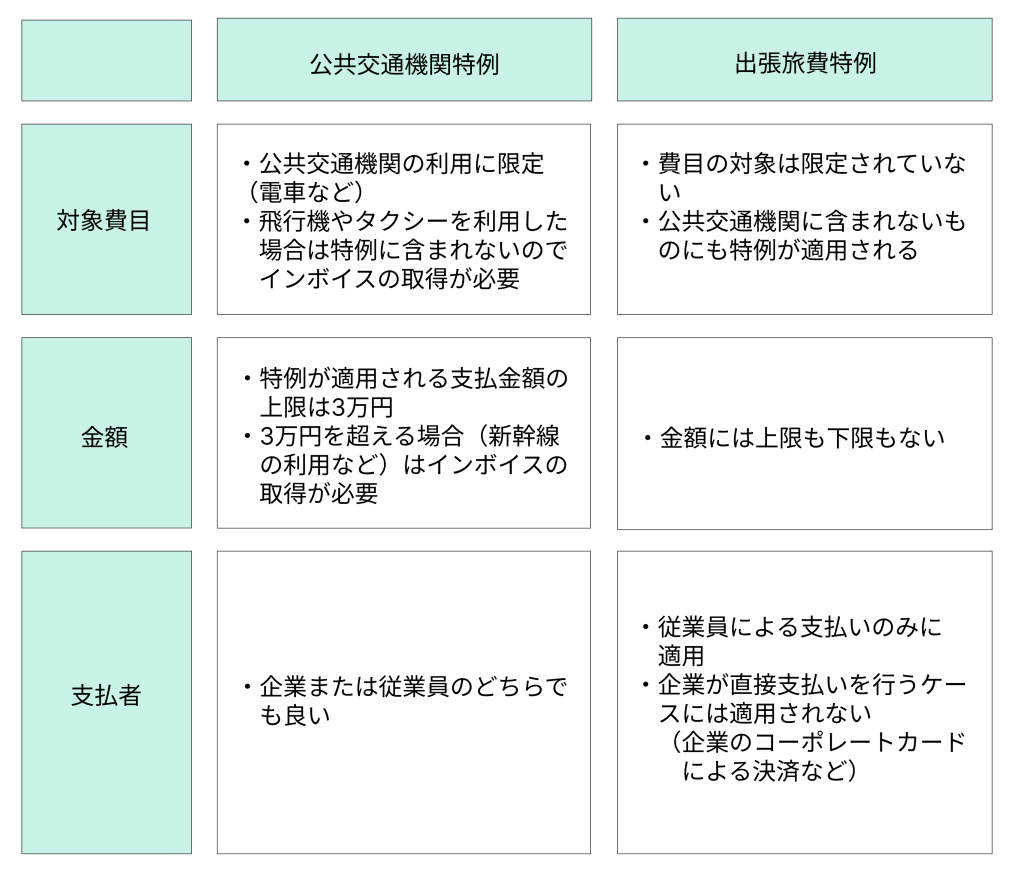

公共交通機関特例との違い

公共交通機関特例は、出張旅費特例と同様に出張に関連する特例です。仕入税額控除について、インボイスの取得は必要ありません。

2つの特例には、金額や対象費目に違いがあります。

公共交通機関特例の対象になるのは、従業員が業務で使用する公共交通機関に対する3万円未満の支払いのみです。

公共交通機関特例は金額と対象費目が限定されるのに対して、出張旅費特例は特に制限がありません。摘要の範囲内であればタクシー代や運賃、宿泊費や日当、通勤手当なども対象となります。

公共交通機関特例は、会社が支払った場合も従業員が支払った場合も適用されます。一方で、出張旅費特例は会社が直接公共交通機関に支払った場合は適用されません。

ケース別旅費交通費の処理方法

旅費交通費の処理が必要なケースは、以下の3つです。

- 移動費用が3万円未満の出張

- 移動費用が3万円以上かつ出張旅費規程内の出張

- 移動費用が3万円以上かつ出張旅費規程外の出張

旅費交通費の処理方法を、ケース別に詳しく紹介します。

ケース①:移動費用が3万円未満の出張

移動費用が3万円未満の出張は、インボイス保存が不要で帳簿のみ保存すれば仕入税額控除が可能です。必要な項目を帳簿に記載することが条件です。摘要欄には「公共交通機関特例」など特例の対象である旨を記載します。

ケース②:移動費用が3万円以上かつ出張旅費規程内の出張

移動費用が3万円以上でも、出張旅費規程内の出張であれば帳簿のみ保存すれば仕入税額控除が適用されます。帳簿には必要な項目を記載した上で、摘要欄に「出張旅費等特例」などと記載しましょう。

ケース③:移動費用が3万円以上かつ出張旅費規程外の出張

移動費用が3万円以上かつ出張旅費規定外の出張は、特例の対象外です。経費処理には宛名が会社のインボイスが必要です。宛名が従業員になっている場合は、立替金精算書を用意しなければなりません。インボイスと立替金精算書を併せて保存しましょう。

出張旅費特例を適用する際の注意点

出張旅費特例を適用するには、以下の点に注意が必要です。

- 消費税法と法人税法での取り扱いの違いを理解しておく

- 目的や金額の合理性を示す書類を保存しておく

- 法人クレジットカード使用時は出張旅費特例を適用できない

- 会計処理において摘要欄への記載を忘れない

ここからは、出張旅費特例を適用するにあたって注意すべき点を詳しく解説します。

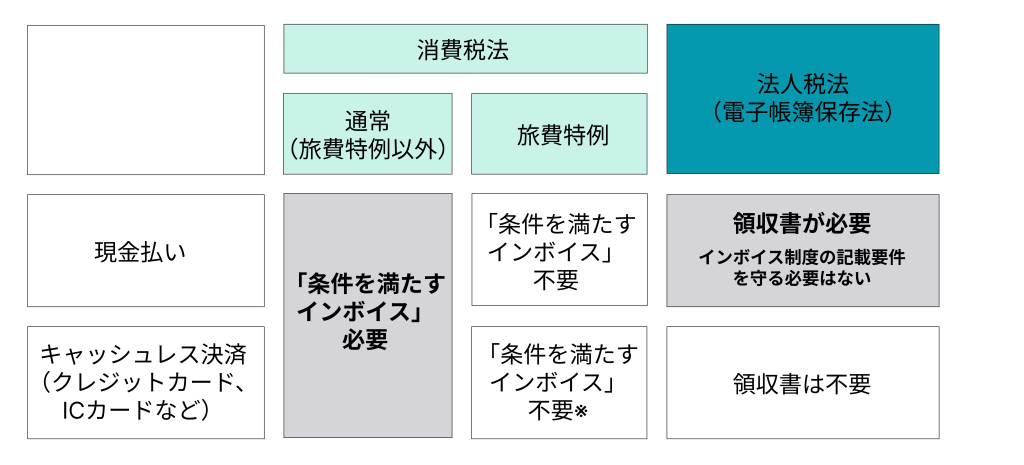

消費税法と法人税法での取り扱いの違いを理解しておく

出張旅費特例は、あくまで消費税法における特例です。法人税法における特例ではないため、正しく理解しておく必要があります。

消費税法と法人税法での取り扱いの違いは、以下の表を確認しましょう。

※会社が決済するコーポレートカードはNG

消費税法においては、出張旅費特例を適用する場合は要件を満たすインボイスを取得する必要はありません。ただし、法人税法においては、税務上の証拠となる紙の領収書や電子取引データが必要です。適格請求書等の記載要件を満たす必要はなく、取引の正当性や真実性を示すために用いられます。

目的や金額の合理性を示す書類を保存しておく

法人税法などでは、領収書や電子取引データなど支払いの目的や金額の合理性を示す書類の保存義務を定めています。インボイスを取得できない場合でも、出張旅費精算書を作成して領収書と一緒に保存しておくことで、費用の目的や金額の正当性を示すことが可能です。

法人クレジットカード使用時は出張旅費特例を適用できない

法人クレジットカードを使用する場合は、会社と従業員の間で精算が行われないため出張旅費特例を適用できません。クレジットカード会社が発行する利用明細書があっても、仕入税額控除が受けられないため注意しましょう。仕入税額控除を受けるためには、インボイスの保存が必要です。

法人クレジットカードを使用した経費精算については、以下の記事で詳しく解説しています。

会計処理において摘要欄への記載を忘れない

出張旅費特例を受けるには、帳簿記載の要件を必ず満たす必要があります。摘要欄に「出張旅費特例適用」などと明記しなかった場合、特例が受けられなくなるため注意しましょう。公共交通機関特例の場合も同様です。

特例の要件を理解して経理処理をスムーズに進めよう

この記事では、インボイス制度を踏まえた最新の出張旅費特例の経理処理方法について解説しました。出張旅費特例の適用範囲や手続きへの理解は深まったでしょうか。

出張旅費特例は、インボイス(適格請求書等)がなくても帳簿のみの保存で仕入税額控除が認められる制度です。適用範囲に金額制限はなく、該当する旅行に通常必要であると認められる範囲であれば対象となります。

公共交通機関特例も帳簿のみの保存で仕入税額控除が認められる特例の1つです。公共交通機関特例は3万円以下の公共交通機関への支払いのみが適用されます。出張旅費特例とは、対象費目や金額、支払者の点に違いがあるためしっかり確認しておきましょう。

出張旅費特例と公共交通機関特例は、どちらも帳簿記載の要件を満たす必要があります。通常の帳簿記載に必要な項目の他に、摘要欄へ特例適用を示す追記が必須です。会計処理時には、摘要欄へ「出張旅費特例適用」「公共交通機関特例適用」などの記載を忘れずに行いましょう。

この記事を読んで出張費の経理処理への不安や悩みが解決できたらうれしいです。出張旅費特例と公共交通機関特例は、節税や業務負担の軽減にも役立つため、適切な方法で会計処理を行いましょう。