この記事は約 5 分で読めます。

繰延税金資産を計算する際に「評価税引当額」という単語を目にすることがあるでしょう。注記で開示されている会社もあり、繰延税金資産と関係があることは把握していても、内容はあいまいな担当者もいるかもしれません。

この記事では評価性引当額の概要や、繰延税金資産との関係、注記の例を解説します。経理担当者としてスキルアップを目指すために、評価性引当額に対する理解を深めましょう。

繰延税金資産とは

まずは繰延税金資産の概要を説明した上で、関連して把握しておきたい税効果会計についてわかりやすく解説します。

繰延税金資産は税金の前払い

繰延税金資産は会計上の勘定科目であり「税金の前払い」を表すものです。会計上の業績は「収益 - 費用 = 利益」で表す一方、税務上は「益金 - 損金 = 所得」を計算し、所得に対して税金が課されます。

会計上の費用と税務上の損金は、計上できるタイミングがずれることがあります。例えば貸倒引当金は、税務上損金として認められる要件が決まっていますが、会計上は回収の見込みに応じて計上しなければなりません。

この場合、会計上は貸倒引当金を繰入した後、税金計算上は一旦否認します。この結果所得が増え、税金を支払います。つまり、会計上想定される金額よりも、実際納めることになる税金の方が一時的に多くなります。繰延税金資産はこのいった会計と税務における差額を、会計上税金の前払いとして捉えたものです。

税効果会計とは

税効果会計は繰延税金資産を計上することで、会計上の決算書でも法人税等を適した期間に配分する手続きを指します。例えば、以下のケースを考えてみましょう。

- 会計上の税引前当期純利益が20万円

- 法人税率(法定実効税率)が30%

- 貸倒引当金を10万円計上。会計上は今期の費用、税務上は来期の損金。

この場合、損益計算書の末尾は以下のようになり、会計上の利益と税額が対応しなくなります。

| 今期 | 来期 | |

| 税引前当期純利益 | 200,000円 | 200,000円 |

| 法人税等 | (200,000円 + 100,000円)× 30% = 90,000円 | (200,000円 - 100,000円)× 30% = 30,000円 |

| 税引後当期純利益 | 110,000円 | 170,000円 |

ここで税効果会計を適用します。繰延税金資産は税率を簡便的に30%とすると、10万円 × 30% = 30,000円が前払として支払う税金です。

会計上、今期は以下の仕訳を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 繰延税金資産 | 30,000円 | 法人税等調整額 | 30,000円 |

損金となる来期には、以下の仕訳をします。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等調整額 | 30,000円 | 繰延税金資産 | 30,000円 |

これにより、損益計算書の末尾は次のようになり、法人税等を適切に期間配分できます。

| 今期 | 来期 | |

| 税引前当期純利益 | 200,000円 | 200,000円 |

| 法人税等① | (200,000円 + 100,000円)× 30% = 90,000円 | (200,000円 - 100,000円)× 30% = 30,000円 |

| 法人税等調整額② | △30,000円 | 30,000円 |

| ①+② | 60,000円 | 60,000円 |

| 税引後当期純利益 | 140,000円 | 140,000円 |

一時差異等とは

税効果会計は、一時差異等に対して適用されます。一時差異とは、会計上の費用の計上時期と税務上の損金の計上時期がずれることが原因で発生する、会計上と税務上の資産・負債の差額です。これに、税務上の繰越欠損金や税額控除などを総称して「一時差異等」といいます。

例としては、前の計算例における貸倒引当金や、損金算入限度額を超過した減価償却費、賞与引当金などが挙げられます。計上時期は異なるものの、長期的に見れば差異が解消されるものが一時差異等です。

将来減算一時差異と永久差異

一時差異には以下の2種類があります。

- 将来減算一時差異

- 将来加算一時差異

将来減算一時差異は、解消した際に課税所得を減らす効果があり、例えば前述の貸倒引当金が当てはまります。貸倒引当金は、税務上損金に参入する要件を満たした時に損金が増え、結果として課税所得が減るからです。

繰延税金資産の金額は、将来減算一時差異に法定実効税率を乗じて算定します。法定実効税率は、概ね企業が負担する法人税等の合計を表します。計算式は以下の通りです。

法定実効税率 =((法人税率 ×(1 + 地方法人税率 + 住民税率)+ 事業税率)÷(1 + 事業税率)

一方で、会計の費用と税務の損金が異なるものの、タイミングがずれるのではなく永久に一致しないものを永久差異といいます。例えば交際費や寄付金、役員報酬などの損金不算入項目が当てはまります。永久差異は、繰延税金資産の対象になりません。

税効果会計や一時差異等について、詳しくは以下の記事でも解説しているので併せてご確認下さい。

評価性引当額と繰延税金資産の関係

続いて、評価性引当額の概要や繰延税金資産との関係について解説します。

評価性引当額とは

評価性引当額とは、繰延税金資産のうち「回収可能性がない部分」、つまり将来の税金を減額する効果がない部分を指します。

一時差異が解消して損金が増えても、課税所得が0円であれば税金は減りません。減額効果がない部分は評価性引当金として、繰延税金資産から差し引いて計上します。計算式は以下の通りです。

繰延税金資産 =(将来減算一時差異等の金額 × 法定実効税率)- 評価性引当額

繰延税金資産の計上基準と条件

繰延税金資産の回収可能性があるかどうかは、下記の3つの要件によって判断しましょう。

- 収益力に基づく一時差異等加減算前課税所得

事業活動によって得られた課税所得(正確には一時差異等を加減算する前の課税所得)から判断します。将来の利益は不確定です。過去の業績や納税状況、今後の業績予測などを総合的に勘案して、合理的に見積ります。

- タックス・プランニングに基づく一時差異等加減算前課税所得

タックス・プランニングは、課税所得を増やすために行う通常の事業活動以外の計画のことです。例えば、含み益のある資産を売却して利益を出せば課税所得が発生します。

- 将来加算一時差異

将来減算一時差異とは逆で、一時差異の解消により納税額が増えるものです。

参考:企業会計基準委員会|繰延税金資産の回収可能性に関する適用指針

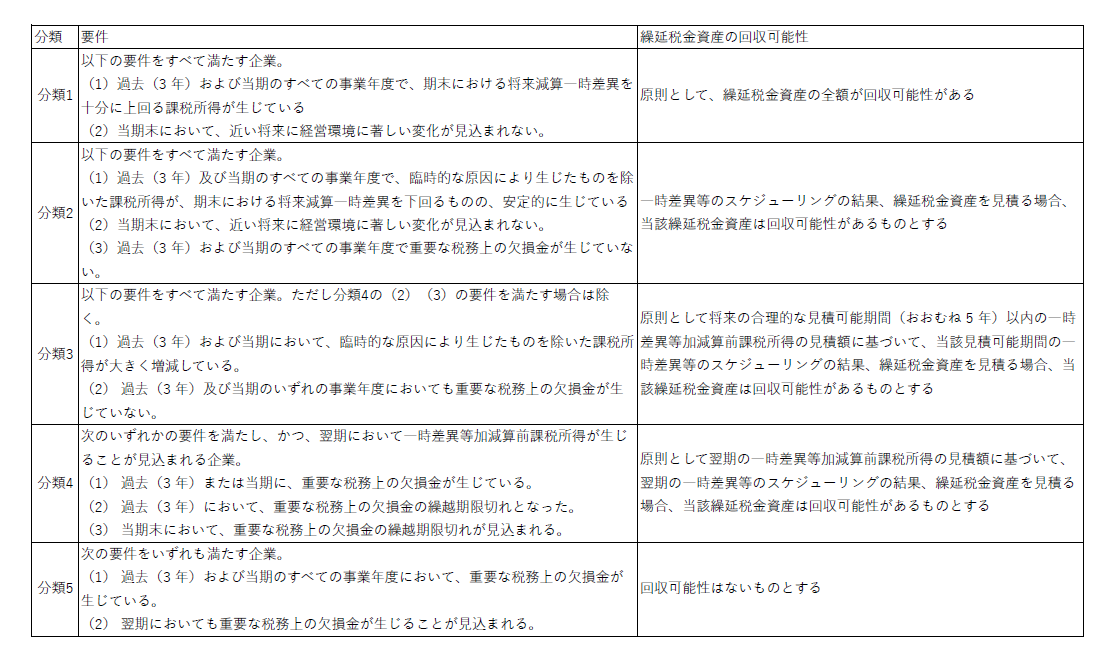

企業分類とスケジューリング

繰延税金資産の回収可能性を判断する際は、要件に基づいて企業を分類します。繰延税金資産の回収可能性に関する適用指針で定められている判断指針は、以下の通りです。

参考:企業会計基準委員会|繰延税金資産の回収可能性に関する適用指針

スケジューリングとは、一時差異が解消される年度を見込むことをいいます。スケジューリング不能な一時差異に対する繰延税金資産は、分類1以外の企業では回収可能性がないものとして、評価性引当金の対象です。

税務上の繰越欠損金

税務上、赤字で課税所得がマイナスになった部分(欠損金)は、翌期以降から最大10年間繰り越せます。翌期以降に課税所得が発生する場合、欠損金を充当して所得を減らすことが可能です。

繰越欠損金は一次差異等ではありませんが、将来発生する課税所得を減額できるため、税効果会計上では一時差異と同様に扱います。

繰越欠損金に対する繰延税金資産の回収可能性の有無は、繰り越せる期間である10年以内に使いきれるか(所得を減額できるか)が重要な判断ポイントです。

繰延税金資産の取り崩し時における評価性引当額の計上

繰延税金資産は、回収可能性がある一時差異に対して計上可能です。このため、要件を満たさなくなれば取り崩す必要があります。以下、取り崩し時の処理を解説します。

繰延税金資産計上後の取り崩しとは

繰延税金資産は、一時差異等が解消されたタイミング、また回収可能性がないと判断された際には取り崩さなくてはなりません。例として、法定実効税率30%の会社が、前期末時点で繰延税金資産100万円を計上した場合を考えてみましょう。

【一時差異解消の例】

繰延税金資産100万円の一部は、貸倒引当金の損金不算入10万円に関するものだとします。今期末時点で貸倒引当金が損金に算入できる要件を満たした場合の仕訳は、以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等調整額 | 30,000円 | 繰延税金資産 | 30,000円* |

*100,000円 × 30% = 30,000円

【回収可能性の判断を見直した例】

繰延税金資産100万円は、繰越欠損金が100万円で今後の所得によって全額使いきれると判断し、繰延税金資産を100万円 × 30% = 30万円計上したものだとします。

しかし、今期に多額な繰越欠損金を計上してしまい、回収可能性が30万円しかないという判断に見直しした場合、100万円 - 30万円 = 70万円に対する繰延税金資産21万円は評価性引当額となります。

| 前期 | 今期 | 差額 | |

| 繰延税金資産* | 1,000,000円 | 1,000,000円 | |

| 評価性引当額 | 0円 | ▲210,000円 | |

| 差引 | 1,000,000円 | 790,000円 | 210,000円 |

*便宜的に一時差異の動きはなかったものとする。

そのため、以下の仕訳を計上しましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等調整額 | 210,000円 | 繰延税金資産 | 210,000円* |

評価性引当額が増加する理由

主に以下の状況が原因として挙げられます。

- 業績が下落することが見込まれ、見積った課税所得が減少する場合

課税所得の見積りが減少すれば、将来法人税等を減額する効果のある金額が減少してしまいます。

- 課税所得を増やすスケジューリングの変更

含み益のある資産売却を見込んでいたものの売却できない理由が発生するなど、スケジューリングが変更になると、将来法人税等を減額する効果のある金額が減少するでしょう。

- 企業分類の変更

前述した5つの企業分類にしたがって、計上できる繰延税金資産の範囲は決められています。繰越欠損金の計上などで下位の分類に変更された場合、回収できないと判断される繰延税金資産は増加します。

回収可能性の低下による取り崩しの影響

回収可能性が低下する場合は、以下のような影響が考えられるでしょう。

- 税引後当期純利益を押し下げる

決算書上、法人税等から前払部分を差し引けなくなるため、税引後当期純利益を押し下げます。

- 将来の業績の見込みを対外的に示唆してしまう

将来の業績見込みにおいて、繰延税金資産を回収できない水準であることが決算書に現れ、対外的にも示唆されてしまいます。

税効果会計に関する注記

税効果会計により繰延税金資産を計上する場合の内訳はさまざまですが、投資家などステークホルダーの重要な判断材料となるため、注記が必要です。以下、注記の例を見てみましょう。

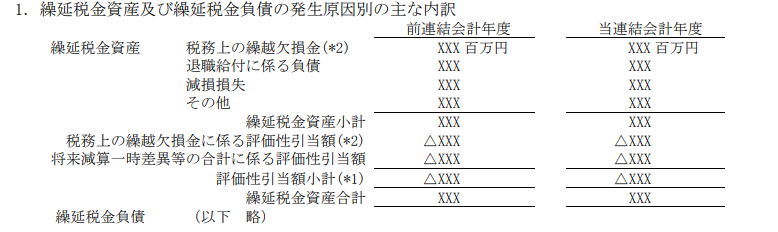

繰延税金資産及び繰延税金負債の発生原因別の主な内訳の注記例

税効果会計に関して、会社計算規則第107条では繰延税金資産(評価性引当額も含む)、繰延税金負債が発生する主な原因を注記しなければならないとされています。

また、上場企業等では「財務諸表等の用語、様式及び作成方法に関する規則」「連結財務諸表の用語、様式及び作成方法に関する規則」で規定されている情報も加えて注記しなければなりません。

繰延税金資産及び繰延税金負債の発生の主な原因別の内訳に関して、注記の例を見てみましょう。

出典:金融庁|企業会計審議会「税効果会計に係る会計基準」の一部改正(p.20)

繰延税金資産は原則として全額を計上します。最終的に注記の末尾は、貸借対照表の繰延税金資産勘定と金額が一致します。

評価性引当額の開示事項とその目的

「繰延税金資産の発生原因別の主な内訳」に税務上の重要な繰越欠損金を記載している場合には、評価性引当額は以下の2つに区分して開示しなければなりません。

- 税務上の繰越欠損金に係る評価性引当額

- 将来減算一時差異等の合計に係る評価性引当額

評価性引当額は内訳の開示がないため、増減した場合に理由を推測できません。このため、将来の税負担率に与える影響の予測が困難です。

評価性引当金が大きく増減するのは繰越欠損金に関連するケースが多いため、繰越欠損金に係る評価性引当額を区分して開示することとしています。

また、評価性引当額に重要な変動がある場合は、変動の主な内容を開示することになっています(連結財務諸表を作成していれば、個別財務諸表の注記に記載は不要)。

評価性引当額は繰延税金資産の回収可能性がない部分

税効果会計で繰延税金資産という単語は度々耳にしていても、評価性引当額というとなじみがない人もいるかもしれません。全ての企業で評価性引当額を計上しなければならないわけではなく、繰延税金資産の回収可能性がない場合のみ検討が必要です。

評価性引当額を理解して適切に処理することは、経理業務において重要なスキルの1つです。税効果会計の理解を深めると、将来の税負担の見通しを立てることにもつながります。

税務だけでなく適切な会計処理と開示を行い、投資家をはじめとしたステークホルダーに有用な情報を提供して企業の発展に寄与しましょう。