この記事は約 5 分で読めます。

2023年10月からインボイス制度が始まり、紹介料の経理処理にも新たなルールが加わりました。人材紹介、不動産仲介、業務紹介など、さまざまな形で発生する紹介料の取り扱いは、支払先によって勘定科目や税務処理が異なります。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事では、経理担当者や事業者が押さえておくべき紹介料の請求書作成方法と、インボイス制度に対応した経費計上の実務について、具体例を交えながら解説します。適切な処理方法を知ることで、税務リスクを抑えながら、スムーズな経理業務が実現できます。

紹介料とは

顧客の紹介や人材の紹介、物件の紹介など、取引を仲介することへの対価として支払われる金銭を紹介料と呼びます。

例えば、人材紹介会社への手数料や、不動産仲介手数料、施工業者の紹介に対する謝礼金などが該当します。事業として紹介を行う事業者への支払いか、一時的な紹介に対する謝礼かによって、税務上の扱いが異なります。

紹介料を支払うケースには、以下のような例があります。

- 人材紹介会社に採用候補者を紹介してもらう

- 不動産業者に物件を紹介してもらう

- 工事仲介業者に施工業者を紹介してもらう

- 取引先から新規顧客を紹介してもらう

- 社員が知人を採用候補者として紹介する

これらの紹介に対して、成約時に手数料や謝礼として支払います。

紹介料は経費計上できる?

事業に関係する紹介料であれば、一般的に経費計上が可能です。例えば、工事業者の紹介を受けて支払った手数料や、人材紹介会社への報酬、不動産の仲介手数料などが対象となります。ただし、経費計上の方法は支払先の属性によって異なります。

主に3つのケースに分けて処理を行いますが、インボイス制度導入後は請求書の要件も確認が必要です。

支払先が紹介を業として行っている個人事業者または法人の場合

人材紹介会社や不動産仲介業者など、紹介を本業とする事業者への支払いは「支払手数料」として処理します。取引の証拠となる請求書や領収書を受け取り、保管することで経費計上が可能です。インボイス制度下では、支払先が適格請求書発行事業者で、適格請求書の保存が必要です。

なお、「支払手数料」は、紹介業者など事業として情報提供やあっせんを行う者への支払いに使用する勘定科目です。振込手数料なども含まれ、全額が経費として認められます。

支払先が紹介を業として行っていない個人事業者または法人の場合

業として紹介を行っていない取引先からの紹介に対する謝礼は「接待交際費」として処理するのが一般的です。ただし、事前に契約を結び、具体的な役務内容と金額を定めている場合は、「支払手数料」として経費計上することも認められます。この場合、契約書や請求書などの証憑書類の保管が大切です。

なお、「接待交際費」は、取引先や関係者への接待・供応・贈答などの支出に使う勘定科目です。業として紹介を行わない相手への謝礼金などが該当し、税法上で損金算入に制限があります。

自社の従業員へ紹介料を支払う場合

従業員による人材紹介や顧客紹介に対する支払いは「給与手当」として処理します。社内規定に基づく支払いであれば、源泉徴収の対象として給与計算に含めます。紹介制度を設けている企業では、支払基準や経費計上の方法を明確にしておくと運用がスムーズです。

紹介料に税金はかかる?

紹介料にかかる税金の種類や課税の有無は、支払い先の事業形態によって異なります。紹介業を営む事業者への支払いは消費税の課税対象となり、一般的な取引先への謝礼も課税取引です。

一方、従業員への支払いは給与所得として源泉徴収の対象となります。消費税の仕入税額控除を受けるには、インボイス制度に対応した適格請求書の保存が必要です。

| 税金がかかる(課税対象) | 税金がかからない(非課税) |

| 支払い手数料:人材紹介業者、不動産仲介業者など、紹介を業とする事業者(消費税:課税10%/その他の税金:なし) ※全額経費計上可 接待交際費:取引先など、紹介を業としない事業者(消費税:課税10%/その他の税金:なし) ※損金算入制限あり | 給与手当:自社の従業員(消費税:非課税/その他の税金:源泉所得税) ※給与として全額経費計上可 |

ただし、支払い先が免税事業者の場合は消費税の課税対象外となり、仕入税額控除も受けられません。また、2023年10月からの経過措置期間中は、免税事業者との取引でも一定割合の仕入税額控除が認められます。

インボイス制度下での経費精算の変更点と実務上の対応ポイントについては、以下の記事で詳しく解説していますので参考にしてください。

紹介料は領収書を発行しなくてもいい?

謝礼金としての紹介料を支払う場合、必ず領収書を発行するようにしましょう。後々のトラブルを防ぎ、経費計上の証拠となる書類として保管できます。

特にインボイス制度導入後は、課税事業者間の取引で仕入税額控除を受けるために、適格請求書または領収書の保存が必須となっています。

もらえない場合に備えて、次のような対応を心がけましょう。

- 事前に領収書の発行をお願いする

- 支払い時に領収書の記入を依頼する

- 立替精算書を用意して記入してもらう

- 振込での支払いなら振込控えを保管する

例外として、3万円未満の取引では帳簿記載のみで仕入税額控除が認められる場合もありますが、基本的には経費として計上する支払いには領収書を受け取るようにします。紹介料の支払い方法や金額は事前に決めておき、支払い時に必ず領収書をもらえる体制を整えておくことをお勧めします。

経費計上の際の税務調査でも、支払いの事実を証明する書類として領収書の提示を求められることがあります。後になって領収書がもらえないことによるトラブルを避けるためにも、支払い時に必ず領収書を発行してもらいましょう。

以下の記事では、インボイス制度で買い手側がすべきことを詳しく解説していますので参考にしてください。

紹介料の請求書を書く際のポイント

紹介料の請求書作成では、取引内容の明確化と請求タイミングの把握が大切です。勘定項目の記載方法や請求のタイミングを誤ると、取引先との認識の違いや入金遅延の原因となる可能性があります。

請求書には勘定項目で記載する

紹介料の請求書には、取引内容が明確に分かる勘定項目での記載が必要です。例えば「人材紹介手数料」「不動産仲介手数料」といった具体的な表記をすることで、取引先の経理処理がスムーズになり、支払いの遅延を防げます。

また、インボイス制度対応では、「課税取引である旨」の記載も求められるため、勘定項目をしっかり記載することで、後々の税務処理でも混乱を避けられます。特に税務調査の際には、取引内容の確認材料として請求書の記載内容が重要になります。

請求のタイミングを確認しておく

紹介料の請求タイミングは、業界や取引内容によって大きく異なります。人材紹介では入社日以降、不動産仲介では契約成立後、業務紹介では成約後など、それぞれ慣習があります。請求のタイミングを間違えると、取引先との関係悪化や入金遅延の原因になる可能性があります。

また、タイミングの認識違いは、売上計上時期の誤りにもつながりかねません。そのため、事前に取引先と請求タイミングを確認し、社内でも管理体制を整えることが大切です。

紹介料の請求書の書き方

紹介料の請求書は、通常の請求書に必要な項目に加え、インボイス制度対応の要件を満たす必要があります。

以下の項目を漏れなく記載し、取引内容が明確に分かるようにしましょう。

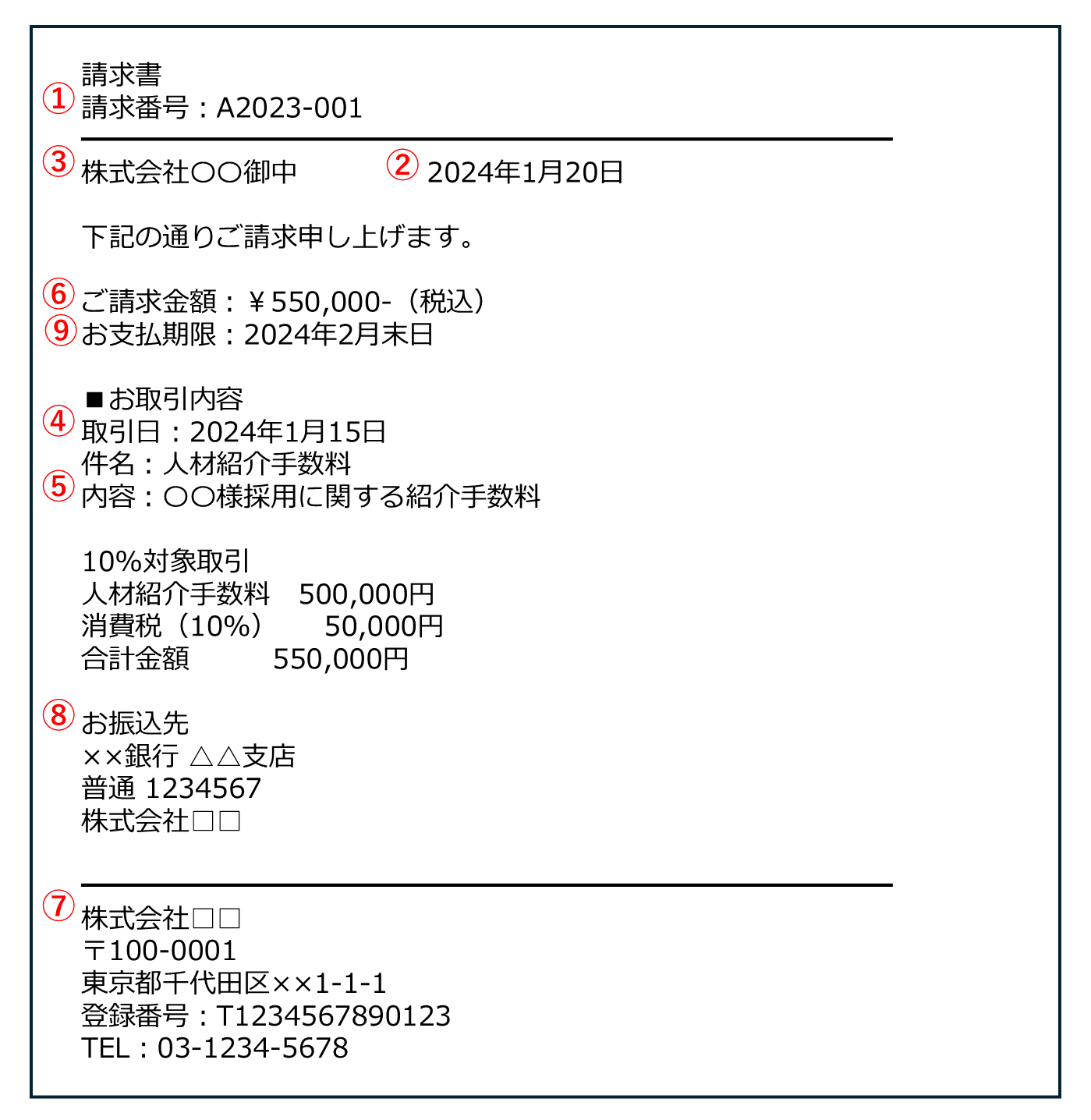

■必須記載項目

- 請求書番号:管理番号など(例:A2023-001)

- 発行日 :請求書の作成日

- 請求先 :取引先の正式名称・住所

- 取引年月日:紹介が成立した日付

- 取引内容 :具体的な紹介内容(例:人材紹介手数料)

- 取引金額 :税抜金額と消費税額を分けて記載

- 発行者 :自社の正式名称・住所・登録番号

- 振込先 :金融機関名・支店名・口座種別・口座番号

- 支払期限 :支払期日を明記

このように、取引内容や金額を明確にし、インボイス制度で求められる記載事項も漏れなく記入します。特に消費税の表示や登録番号の記載は、取引先が仕入税額控除を受ける際に必要となるため、正確な記載を心がけましょう。

請求書番号

請求書の管理や照合のために、一意の番号を付与します。

| 一般的な記載例: 西暦下2桁+月+連番(例:23110001) アルファベット+西暦+連番(例:A2023-001) |

年度や部門ごとに体系を決めておくと、後からの検索がしやすくなります。

請求先

取引先の正式名称と住所を記載します。

- 正式な会社名(株式会社などは略さない)

- 部署名や担当者名(取引先から指定がある場合)

- 住所は都道府県から番地まで

インボイス制度では宛名が必須項目のため、「上様」は使用できません。

取引年月日

紹介が成立し、手数料が発生した日付を記載します。

- 人材紹介の場合 :採用者の入社日

- 不動産仲介の場合:契約成立日

- 業務紹介の場合 :業務開始日や成約日

取引先と認識を合わせ、事前に確認しておくことが大切です。

取引内容

具体的な紹介内容を明記します。

- 「人材紹介手数料(〇〇様分)」

- 「不動産仲介手数料(物件名:××)」

- 「業務紹介手数料(案件名:△△)」

後から取引内容が分かるよう、具体的な記載を心がけます。

取引金額

税抜金額、消費税額、合計金額を明確に区分して記載します。

- 税抜金額 :500,000円

- 消費税(10%) :50,000円

- 合計金額 :550,000円

インボイス制度では税率ごとの区分と消費税額の記載が必須です。

発行者

請求書発行者の情報を記載します。

- 会社名(個人事業主の場合は屋号と氏名)

- 住所

- 電話番号

- 適格請求書発行事業者登録番号

登録番号は省略せず、正確に記載します。

振込先

入金先の口座情報を記載します。

- 金融機関名

- 支店名

- 口座種別(普通/当座)

- 口座番号

- 口座名義

振込手数料の負担についても明記しておくと良いでしょう。

支払い期限

入金期限を明確に記載します。

- 「〇月〇日まで」

- 「請求書発行から30日以内」

業界の慣習や取引先との契約に基づいて設定します。期限を過ぎても入金がない場合の対応も事前に決めておくと良いでしょう。

以上の項目を漏れなく記載することで、取引先が仕入税額控除を受けられるようになります。特に、消費税の表示と登録番号の記載は重要です。不明な点がある場合は、税理士に確認するなど、正確な記載を心がけましょう。

なお、小売業やタクシー業など、不特定多数の取引を行う事業者は、簡易インボイスの発行が認められています。この場合、受領者の名称の記載は不要となり、税率ごとの消費税額または適用税率のいずれかの記載で足りるなど、要件が緩和されています。

まとめ

紹介料の取り扱いは、支払先の事業形態によって異なります。人材紹介業者などへの支払いは「支払手数料」、一般的な取引先への謝礼は「接待交際費」、従業員への支払いは「給与手当」として処理します。

インボイス制度導入後は、適格請求書の発行と保存が仕入税額控除の要件となるため、請求書の作成時には登録番号や消費税額の記載など、必要な項目を漏れなく記入する必要があります。

紹介料の請求書作成では、以下の点に注意しましょう。

- 勘定項目を明確に記載する

- 請求のタイミングを事前に確認する

- インボイス制度の記載要件を満たす

- 取引内容が後から確認できる具体的な記載をする

- 税率区分と消費税額を正確に記載する

経費計上の際は必ず証憑書類を保管し、税務調査にも対応できるよう、記録は適切に管理しておくことが大切です。紹介料の取り扱いについて不明な点がある場合は、税理士に相談するなど、正確な処理を心がけましょう。