この記事は約 3 分で読めます。

経理業務を始めたばかりの方にとって、損益計算書(PL)の読み方や分析方法は悩みの種となっています。

→ダウンロード:成功事例に学ぶ!ペーパーレス化から始める経理DX

本記事では、PLの基礎知識から実践的な分析手法まで、具体例を交えてわかりやすく解説します。PLとBS(貸借対照表)の違いや、5つの利益の見方なども詳しく説明するので、決算書の読み方に不安を感じている経理担当者の方は必見です。

PL (損益計算書)とは

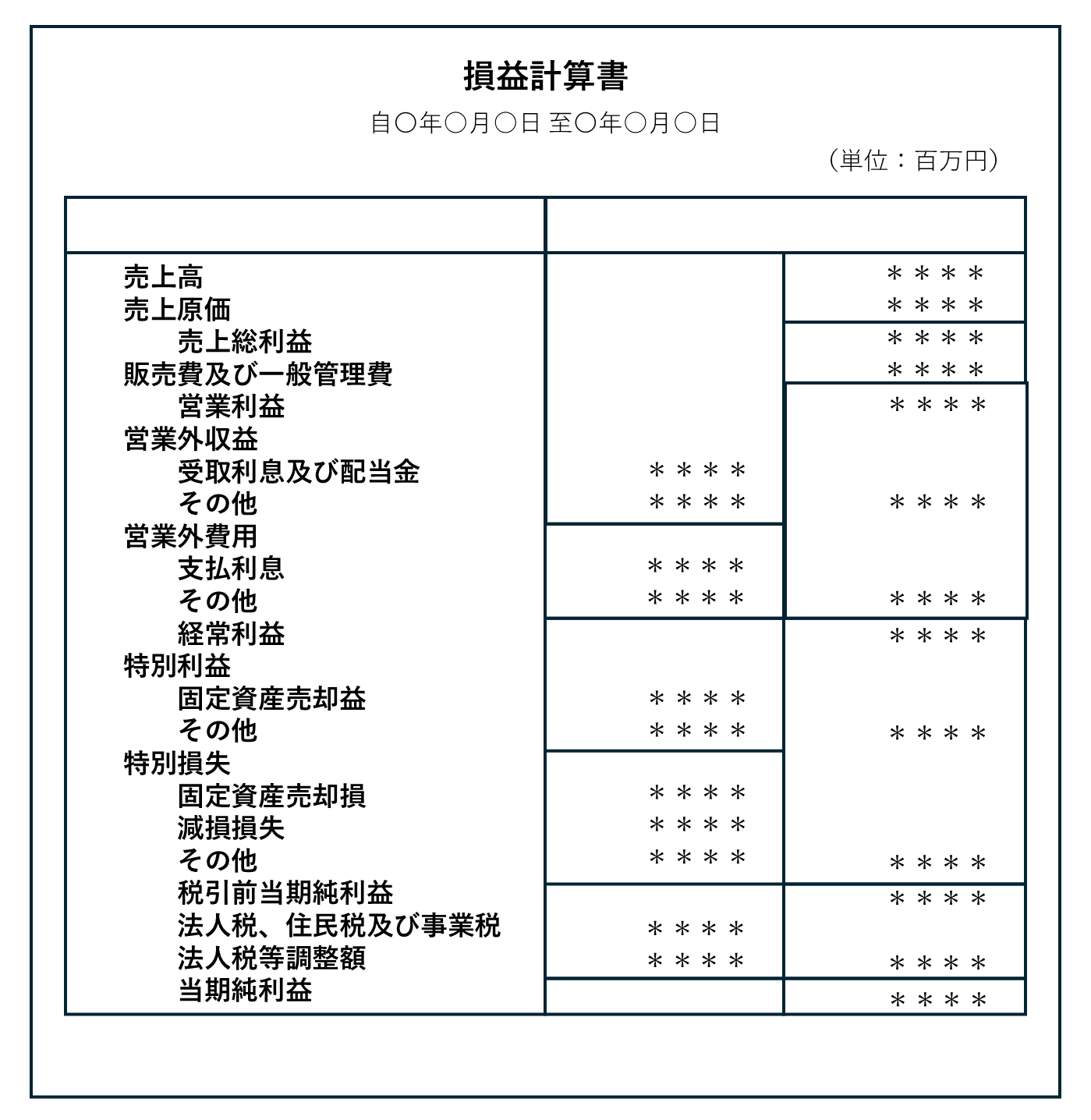

PLは企業の経営成績を示す重要な決算書類です。英語でProfit and Loss Statementと表記され、その頭文字を取ってPLと略されます。PLには一定期間における企業の収益と費用が記載され、それらの差額から算出される利益を確認できます。

具体的には売上高や売上原価、販売費及び一般管理費などの項目から構成され、企業がどれだけの利益を上げているのかを把握することができる書類となっています。企業の収益力や成長性を分析する上で欠かせない資料であり、経営判断の重要な指標です。

BS(貸借対照表)との違い

BSはBalance Sheetの略で、バランスシートとも呼ばれ、ある時点での企業の財産や負債を示す決算書類です。

一方PLは、一定期間の収益や費用、利益を表しています。つまり、BSは企業の現在の状態を示す”スナップショット”であり、PLは一定期間の経営成績を表す”成績表”といえます。

両者を組み合わせることで、より正確な企業分析が可能となります。

| 役 割 | |

| PL (損益計算書) | 企業の一定期間の経営成績を表す |

| BS(貸借対照表) | 企業のある時点での財務状況を示す |

貸借対照表の見方については、以下の記事で詳しく解説していますので参考にしてください。

PL(損益計算書)で算出できる利益

PLから算出できる5つの利益は、企業の収益力を段階的に把握するための重要な指標です。売上総利益から当期純利益まで、それぞれの利益が持つ意味と算出方法を理解することで、企業の経営状態をより深く分析することが可能になります。

本業からの収益力や財務活動の状況など、多角的な視点から企業の実態を把握することができます。

売上総利益

売上総利益は、企業が商品やサービスの販売によって得た基本的な利益を表します。売上高から売上原価を差し引いて算出され、「粗利」とも呼ばれます。

例えば、1,000万円の売上高に対して売上原価が600万円の場合、売上総利益は400万円となります。この数値は企業の本業における基礎的な収益力を示す指標であり、高ければ高いほど収益性の高い事業を展開していると判断できます。

営業利益

営業利益は企業の本業における実質的な収益力を示す指標です。売上総利益から販売費及び一般管理費を差し引いて算出されます。販売費及び一般管理費には、人件費や広告宣伝費、オフィスの賃料など、事業運営に必要な経費が含まれます。

例えば、売上総利益400万円から販売管理費300万円を差し引くと、営業利益は100万円となります。営業利益の水準は業界によって異なりますが、一般的に売上高に対して5%以上あれば良好とされています。

経常利益

経常利益は、企業の本業と財務活動を含めた通常の事業活動全体の収益力を表します。営業利益に受取利息や配当金などの営業外収益を加え、支払利息などの営業外費用を差し引いて算出されます。

例えば、営業利益100万円に営業外収益20万円を加え、営業外費用10万円を差し引くと、経常利益は110万円となります。経常利益は企業の持続的な収益力を示す重要な指標として注目されています。

税引前当期純利益

税引前当期純利益は、法人税などを差し引く前の包括的な利益を表す指標です。経常利益に固定資産売却益などの特別利益を加え、災害損失などの特別損失を差し引いて算出されます。

例えば、経常利益110万円に特別利益30万円を加え、特別損失20万円を差し引くと、税引前当期純利益は120万円となります。特別損益を含めることで、臨時的な要因による影響も含めた企業の総合的な収益力を把握することができます。

当期純利益

当期純利益は、企業の最終的な利益を示す指標です。税引前当期純利益から法人税、住民税、事業税などを差し引いて算出されます。

例えば、税引前当期純利益120万円から法人税等40万円を差し引くと、当期純利益は80万円となります。この利益は株主への配当や内部留保の原資となり、企業の成長投資にも活用されます。当期純利益の推移を見ることで、企業の最終的な収益力の変化を確認することが可能です。

【目的別】PL(損益計算書)の見方

PLの分析目的は主に「収益」「費用」「利益」の3つの観点に分けられます。それぞれの目的に応じて着目すべき項目や指標が異なるため、分析の視点を明確にすることが重要です。

以下では、各目的に応じたPLの効果的な見方について解説します。

収益を知りたい場合のPL(損益計算書)の見方

収益分析では、売上高の構成と推移に着目します。まず売上高の内訳を確認し、主力事業の売上構成比や成長率を分析します。

また、売上総利益率(売上総利益÷売上高×100)を算出することで、商品やサービスの収益性を評価できます。さらに、前年比較や四半期ごとの推移を見ることで、事業の成長性や季節変動の影響も把握することが可能です。

費用を知りたい場合のPL(損益計算書)の見方

費用分析では、売上原価と販売費及び一般管理費の内訳を詳しく見ていきます。

売上原価率(売上原価÷売上高×100)の推移から原価管理の状況を確認し、販管費率(販売費及び一般管理費÷売上高×100)からは経費効率を評価します。

特に人件費や広告宣伝費など主要な費目の増減要因を分析することで、コスト構造の改善点を特定することができます。

利益を知りたい場合のPL(損益計算書)の見方

利益分析では、5つの利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)の金額と利益率に注目します。特に営業利益率(営業利益÷売上高×100)は本業の収益力を示す重要な指標です。

また、営業利益から当期純利益までの変化を見ることで、財務活動や特別要因が企業業績に与える影響を理解することができます。

以下の記事では、PLを含む決算報告書の基礎知識から作成手順までを詳しく解説していますので参考にしてください。

まとめ

PLは企業の経営成績を把握するための重要な決算書類です。収益、費用、利益の3つの要素を段階的に分析することで、企業の収益力や成長性を多角的に評価することができます。

経理担当者は、自社のPLを定期的にチェックし、経営改善に活用することが推奨されます。BSと合わせて分析することで、より深い財務分析が可能となり、的確な経営判断につなげることができます。