この記事は約 3 分で読めます。

2023年10月からインボイス制度が始まり、領収書の発行や管理において新たなルールへの対応が求められています。特に領収書の二重発行は、不正利用のリスクが高く、発行側も受け取る側も注意が必要です。

この記事では、領収書の二重発行の問題点や、インボイス制度導入後の適切な領収書の取り扱いについて解説します。経理担当者や事業者の方々が、トラブルを未然に防ぎ、適切な経理処理を行うための参考にしていただけます。

領収書の二重発行とは

領収書の二重発行は、同一の取引に対して複数枚の領収書を発行する行為を指します。日常的な経理業務において、様々な状況で二重発行のリスクが発生する可能性があります。

たとえば、取引先から領収書の紛失を理由に再発行を依頼されるケースがあります。一見、顧客サービスとして応じたくなる要望かもしれませんが、実際には紛失したはずの領収書が後から見つかり、同じ取引に対して2枚の領収書が存在してしまう状況も考えられます。

また、取引先との打ち合わせで飲食店を利用した際、店舗側が領収書を2枚発行してしまうようなケースもあります。金額の分割や宛名の変更など、取引先からの要望に応えようとして意図せず二重発行となってしまう状況も起こり得ます。

領収書の二重発行は、単なる書類の重複以上に重大な問題をはらんでいます。発行された複数の領収書が、経費の水増しや架空経費の計上に使用される可能性があるためです。

たとえば、20万円の取引に対して2枚の領収書が発行された場合、受領した側が両方の領収書を使って40万円分の経費として計上し、不当に税金を減らすといった不正利用が可能となってしまいます。

また、取引先が複数の部署や拠点に同じ領収書を回して、それぞれで経費精算を行うといった悪用も考えられます。発行する側には悪意がなくても、結果として脱税や不正経理の手段として利用されるリスクがあります。

特に近年は、デジタル化の進展により領収書のスキャンやコピーが容易になっており、二重発行された領収書の不正利用がより巧妙化する傾向にあります。経理担当者は、領収書の発行や管理において、より一層の注意が必要となっています。

領収書の二重発行は禁止されている

領収書は金銭の受け取りを証明する重要な証憑書類であり、一つの取引に対して複数の領収書を発行することは、原則として禁止されています。法律上の明文規定はありませんが、税務上の公正性と透明性を確保する観点から、二重発行は認められない取り扱いとなっています。

経理実務において領収書は、支払いの事実を証明するだけでなく、経費計上や税額控除の根拠となる重要な書類です。企業の経理担当者は、取引の実態を正確に把握し、適切な税務申告を行うために、領収書の管理を徹底する必要があります。

税務調査においても、領収書は重点的な確認対象となります。調査官は、取引の実在性や金額の妥当性を検証するため、領収書の記載内容や保管状況を詳細にチェックします。二重発行された領収書が発見された場合、取引の信頼性が損なわれ、より詳細な調査の対象となる可能性があります。

また、経費精算の観点からも、領収書の二重発行は厳格に禁止されています。多くの企業では、経費規定により領収書の取り扱いルールを定めており、二重発行や不正使用を防止するための管理体制を整備しています。

税務調査については、以下の記事で詳しく解説していますので参考にしてください。

領収書を不正利用するとどうなる?

領収書の不正利用は、単なる書類の不備以上に深刻な問題として扱われます。二重発行された領収書を使用した経費の水増しや架空経費の計上は、脱税行為とみなされ、厳しい処罰の対象となります。発行する側も受け取る側も、重大な法的責任を問われる可能性があるため、十分な注意が必要です。

罰科金が発生する

領収書の不正利用が発覚した場合、追徴課税や延滞税などの罰科金が発生します。たとえ少額の取引であっても、不正利用は重大な違反行為として扱われます。

税務署から指摘を受けた場合、本来計上すべき額との差額に応じて、法人税や消費税、市民税、事業税が加算されます。さらに延滞税も課されるため、事業者にとって大きな負担となります。

発行側も私文書偽造罪に問われる可能性がある

領収書の二重発行に応じた発行側も、私文書偽造罪として刑事罰の対象となる可能性があります。有印私文書偽造罪は3カ月以上5年以下の懲役刑が定められており、企業の社会的信用も大きく損なわれます。

以下の記事では、税務調査の流れと対策について詳しく解説していますので参考にしてください。

インボイス制度導入後の領収書の扱い

インボイス制度の導入により、一定の記載要件を満たした適格請求書が発行された取引のみが仕入税額控除の対象となりました。領収書やレシートも適格簡易請求書として認められますが、必要な記載事項を満たす必要があります。

適格簡易請求書の発行が認められている業種

適格簡易請求書の発行が認められているのは、不特定多数の者に対して販売等を行う以下の業種です。

- 小売業者

- 飲食店業者

- 写真業者

- 旅行業者

- タクシー業者

- 駐車場業者

適格簡易請求書として認められる領収書の書き方

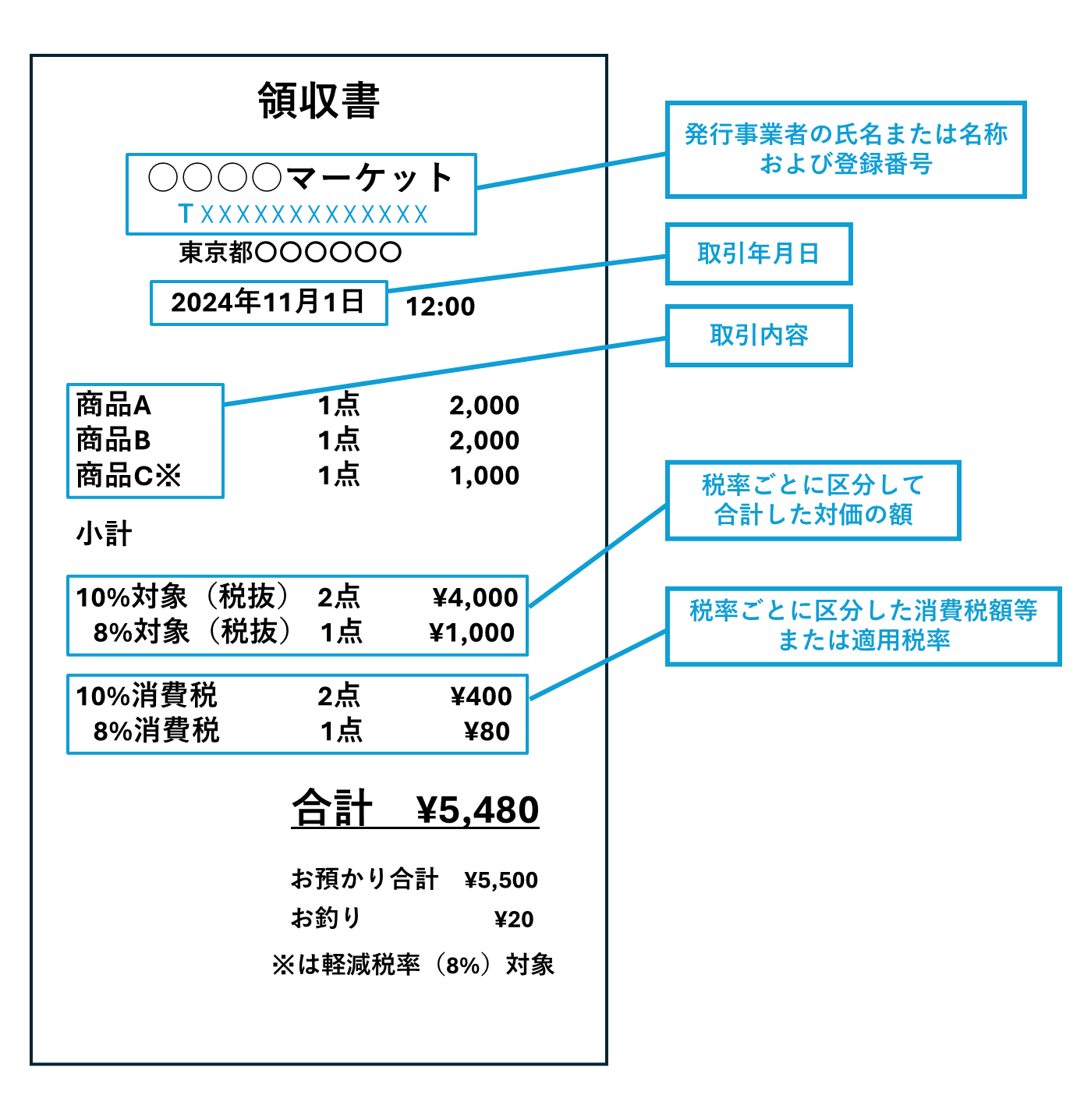

適格簡易請求書として認められる領収書には、発行事業者の氏名または名称および登録番号、取引年月日、取引内容、税率ごとに区分して合計した対価の額、税率ごとに区分した消費税額等または適用税率の記載が必要です。

インボイス制度下での経費精算の変更点と実務上の対応ポイントについては、以下の記事で詳しく解説していますので参考にしてください。

領収書の二重発行を防ぐためのポイント

領収書の二重発行を防止するには、適切な管理体制の整備が不可欠です。発行記録をしっかりと残し、後から経緯を確認できる仕組みを構築することで、不正使用のリスクを大幅に低減できます。

領収書の発行時には、発行日、取引内容、金額、発行先などの基本情報を漏れなく記録します。控えは所定の場所にファイリングし、誰でも容易に確認できる状態にしておきます。

また、領収書の発行権限を特定の担当者に限定し、責任の所在を明確にすることも重要です。複数の担当者が領収書を発行できる状況は、管理の目が行き届かず、二重発行のリスクが高まる原因となります。

定期的な確認作業も欠かせません。発行記録と控えを照合し、不備や重複がないかチェックすることで、万が一の二重発行も早期に発見できます。発見された場合は、速やかに是正措置を講じて再発防止に努める必要があります。

領収書の再発行を依頼された場合の対処法

取引先から領収書の再発行を依頼された場合、安易に応じるのではなく、まずは再発行ができない理由を丁寧に説明する必要があります。税務上のリスクや不正利用の可能性を説明し、取引先の理解を得ることが重要になります。

代替手段として、支払証明書や購入証明書の発行を提案することができます。支払証明書には支払日、金額、取引内容などを記載し、通常の領収書とは異なる様式で発行することで、二重発行のリスクを回避できます。

また、クレジットカードでの支払いであれば、カード会社の利用明細書を活用する方法も提案できます。利用明細書は第三者による記録として信頼性が高く、経費精算の証憑書類として認められる場合も多くあります。

どうしても再発行に応じざるを得ない場合は、「再発行」との明記や、元の領収書の回収など、適切な措置を講じる必要があります。発行記録も残し、後日問題が生じた際に経緯を説明できるようにしておくと安心です。

まとめ

領収書の二重発行は、企業の信用を損なう重大な問題につながる可能性があります。インボイス制度への対応と合わせて、適切な領収書の管理体制を整えましょう。正しい知識を持ち、適切な対応を心がけることで、トラブルを未然に防ぐことができます。