この記事は約 6 分で読めます。

電子帳簿保存法への対応が企業に求められる中、いまだ導入に踏み切れない企業も少なくありません。2024年以降、電子取引データの保存が原則として電磁的な保存方法で行うことが必要となりましたが、法対応を行わない場合にはどのようなリスクが発生するのでしょうか。

本記事では、電子帳簿保存法に対応しないことで生じる具体的な影響や課題について、詳しく解説していきます。

電子帳簿保存法とは

電子帳簿保存法(電帳法)とは、従来紙で行っていた帳簿や書類を、電子データで保存することを認める法律です。

ここからは、電子帳簿保存法について以下の項目をより詳しく解説していきます。

- 概要

- 電子帳簿保存法の対象者

- 保存方法

- 電子帳簿等保存

- スキャナ保存

- 電子取引

- 保存の対象書類

- 保存期間

概要

電子帳簿保存法は、税務関係の帳簿や書類を電子データとして保存することを認める法律として1998年に制定されました。当初は企業の任意で電子保存を選択できる制度でしたが、デジタル化の進展に伴い、大きな転換点を迎えることとなりました。

2024年1月1日以降、電子的に作成・受領した請求書や領収書などの取引関係書類については、紙に印刷して保存するのではなく、電子データのまま保存することが法律で義務付けられています。これは単に「電子での保存も認められる」という任意の制度ではなく、「電子データでの保存が必須」という強制力を持った義務であることが重要なポイントです。

この法改正により、企業は従来の紙での保存から電子保存への移行を迫られることとなり、確実な対応が求められています。

電子帳簿保存法の対象者

電子帳簿保存法は、事業活動を行うすべての者に適用される法律です。具体的には、株式会社などの法人企業はもちろんのこと、個人事業主も対象となります。

さらに、本業の傍ら副業やフリーランス活動を行っている個人も、その事業活動に関する限り法律の対象となることに注意が必要です。事業の規模や形態、業種を問わず、取引に関する税務書類を電子的に作成または受領した場合には、この法律に基づく保存義務が生じます。

つまり、会社員であっても副業としてインターネットを通じた物販やコンサルティング業務を行っている場合、その取引に関する電子データは適切に保存しなければならないのです。

保存方法

電子帳簿保存法では、従来の紙での帳簿・書類の保存に加え、電子データでの保存が認められています。しかし、電子データで保存する場合には、いくつかのルールや注意点があります。

- 電子帳簿等保存

- スキャナ保存

- 電子取引

電子帳簿等保存

電子帳簿等保存は、会計ソフトなどで作成した帳簿や決算書類を電子データのまま保存する方式です。企業が自身で作成する仕訳帳、総勘定元帳などの帳簿類や、貸借対照表、損益計算書といった決算関係書類が対象となります。この保存方式では、税務署長の事前承認は不要となりましたが、真実性や可視性の確保のため、データの訂正・削除の履歴が確認できることや、税務調査の際にデータが容易に確認できる状態での保存が求められます。

スキャナ保存

スキャナ保存は、紙で受け取った請求書や領収書などの原本をスキャナで読み取り、電子データとして保存する方式です。原本をスキャンする際には、解像度や階調などの品質要件を満たす必要があり、また改ざん防止のための措置も求められます。スキャン後の電子データは、タイムスタンプを付与するなどして、データの作成時期を証明できる状態で保存する必要があります。さらに、正確なスキャンであることの確認作業(検証)も実施することが求められます。

電子取引

電子取引は、メールやWebサイトを通じて電子的に授受した請求書、領収書、注文書などの取引情報を電子データのまま保存する方式です。2024年1月以降は、これらの電子取引データを紙に印刷して保存することは認められず、必ず電子データのまま保存することが義務付けられています。保存する際は、取引情報の授受から保存までの各プロセスにおいて、データの真実性を確保するための措置を講じる必要があり、検索機能の確保や改ざん防止措置などの要件を満たす必要があります。

保存の対象書類

電子帳簿保存法における保存対象の書類は大きく4つに分類されます。

- 仕訳帳、総勘定元帳、現金出納帳、売掛金元帳などの国税関係帳簿

- 貸借対照表や損益計算書、勘定科目内訳明細書といった決算関係書類

- 契約書、見積書、注文書、納品書、請求書、領収書などの取引関係書類

- メールで受信した請求書データや、クラウド上で発行された領収書、インターネットバンキングの取引明細、EDIシステムを通じた取引記録などの電子取引書類

これらの書類は、税務調査の際の証拠書類となるため、法定保存期間にわたって適切に保存する必要があります。

保存期間

電子帳簿保存法における保存期間は、事業者の形態や申告方法によって異なります。

法人の場合、帳簿や通常の決算関係書類は7年間の保存が必要です。ただし、欠損金の繰越控除を受ける場合は10年間の保存が求められます。

一方、個人事業主の場合はより複雑で、青色申告者は帳簿と決算関係書類を7年間、取引関係書類を5年間保存する必要があります。白色申告者については、帳簿と取引関係書類ともに5年間の保存期間となります。

具体的には、総勘定元帳や仕訳帳などの帳簿類、貸借対照表や損益計算書などの決算書類は長期保存の対象となり、日々の請求書や領収書などの取引関係書類は比較的短い保存期間が適用されます。

書類の保存期間については、以下の記事で詳しく解説していますので参考にしてください。

電子帳簿保存法の対象外となる書類

電子帳簿保存法の対象外となる書類について、手書きで作成した帳簿や紙で受け取った請求書・領収書などの国税関係書類は、従来通り紙での保存が必要です。これらの書類は、電子的に作成・受領したものではないため、電子帳簿保存法の適用対象外となります。

そのため、原本である紙の書類を法定保存期間にわたって適切に保管しなければなりません。なお、紙の書類を社内の管理用としてスキャンしデータとしても保存することは可能ですが、このスキャンデータは税法上の原本とはみなされないため、スキャンを行ったからといって紙の原本を破棄することはできません。

つまり、紙の原本は必ず保存しておく必要があり、スキャンデータはあくまで管理上の補助的な位置づけとなります。

電子帳簿保存法を導入しない場合の罰則

電子帳簿保存法に違反した場合には、以下のような厳しい罰則が科される可能性があります。

- 青色申告の取り消し

- 追徴課税

- 会社法による過料

青色申告の取り消し

電子帳簿保存法に違反した場合、最も重要な罰則として青色申告の承認取り消しが挙げられます。この取り消しは、電子データの不適切な保存や紙での保存といった法令違反の程度、過去の法令遵守状況、是正への取り組み姿勢などを総合的に考慮して判断されます。

青色申告が取り消されると、企業経営に大きな影響を及ぼす複数のデメリットが生じます。具体的には、欠損金の繰越控除が不可能となり、専従者給与の必要経費算入が認められなくなるほか、減価償却費の計上方法が制限され、事業専用の建物や機械などの固定資産の損失計上も認められなくなることです。

さらに、各種特別控除も受けられなくなるなど、税務面での優遇措置を失うことになります。

追徴課税

電子帳簿保存法への対応を怠った場合の罰則は、税務調査で不正が発覚した際の追徴課税に関するものです。通常、故意による税金の申告漏れや不正確な申告が発覚した場合、追徴課税として本来納めるべき税額に35%の重加算税が課されます。

しかし、電子帳簿保存法に違反して電子取引データを適切に保存していなかった場合、この重加算税にさらに10%が上乗せされ、合計で45%の追徴課税が課されることになります。これは、意図的な隠ぺいや仮装による申告漏れなど、悪質性の高い不正が見つかった場合に適用される厳格な制裁措置です。

このため、電子取引データの適切な保存は、コンプライアンス上非常に重要な要件となっています。

会社法による過料

電子帳簿保存法への対応を怠った場合には、法的な制裁を受けるリスクがあります。特に重要なのは、会社法第976条に定められた帳簿および書類の適切な保存義務に違反したとみなされる可能性です。

2024年1月以降、電子取引データを電子で保存しないことは、適切な保存義務を果たしていないと判断される可能性が高く、その場合、100万円以下の過料が科される可能性があります。さらに、こうした法令違反は、取引先や金融機関からの信用低下にもつながり、企業の社会的信頼を大きく損なう要因となります。

また、税務調査の際に必要な書類を適切に提示できないことで、追徴課税などの追加的なリスクも発生する可能性があることに注意が必要です。

その他電子帳簿保存法を導入しないデメリット

電子帳簿保存法を導入しないことは、企業にとって以下のようなデメリットをもたらします。

- 経理業務が非効率になる

- ヒューマンエラーが発生しやすい

- 書類の劣化・紛失の発生リスクが高まる

- 保管スペースが必要

経理業務が非効率になる

電子帳簿保存法に対応せず、紙での保存を続けた場合、経理担当者は電子データを受領しても必ず印刷し、紙の状態で整理・保管する作業が必要です。

また、書類の検索や集計の際も、大量の紙の中から必要な情報を手作業で探し出さなければならず、データの活用や分析にも多大な時間と労力を要することになります。これにより、本来もっと効率的に行える経理業務に余分な工数がかかることになります。

ヒューマンエラーが発生しやすい

紙での管理を継続すると、手作業による入力や仕分け作業が増えることで、人為的なミスが発生するリスクが高まります。例えば、請求書の金額の転記ミスや、書類の誤った分類、データの重複入力などが起こりやすいです。

また、修正が必要な場合も、関連する書類をすべて手作業で探し出して修正する必要があり、その過程でさらなるエラーが発生する可能性も高まります。

書類の劣化・紛失の発生リスクが高まる

紙の書類は時間の経過とともに劣化が進み、特に感熱紙の領収書などは文字が消えてしまうリスクがあります。

また、災害時の水濡れや火災による消失、単純な紛失のリスクも存在します。特に保存期間が7年や10年と長期に及ぶ書類の場合、その間の適切な保管が困難になる可能性が高く、税務調査の際に必要な書類を提示できなくなる点がリスクです。

保管スペースが必要

紙の書類を保管するためには、相当量の物理的なスペースが必要です。特に取引量の多い企業では、キャビネットや倉庫などの保管場所の確保が大きな課題となります。

また、書類の量が増えるにつれて適切な整理・分類も困難になり、必要な書類の検索にも時間がかかるものです。さらに、保管スペースの確保には賃料などのコストも発生し、企業の経費増加につながります。

電子帳簿保存法に対応する方法

電子帳簿保存法に対応するためには、いくつかの方法があります。企業の規模や業務内容によって最適な方法は異なりますが、一般的に以下の手順が考えられます。

- 電子帳簿保存法の対象書類と保存要件を理解する

- 保存方法と保存場所を決める

- 業務フローを見直す

- 電子帳簿保存法に対応したシステム・サービスの導入

- システムに対応できる人材を育成する

1. 電子帳簿保存法の対象書類と保存要件を理解する

まずは自社に関係する対象書類を特定し、それぞれの書類に求められる保存要件を正確に把握することが重要です。

具体的には、電子取引データの保存が必須となる書類の範囲、スキャナ保存が可能な書類、検索要件や改ざん防止措置などの技術要件について、詳細な理解を深める必要があります。これにより、後の対応手順を適切に計画することができます。

2. 保存方法と保存場所を決める

対象となる電子データをどのような形式で保存し、どこに保管するかを決定します。社内サーバーでの保管か、クラウドサービスの利用か、またはその併用かなど、自社の規模や業務形態に適した保存方法を選択します。

また、バックアップ体制やセキュリティ対策も含めた具体的な保存環境の整備方針を定めなければなりません。

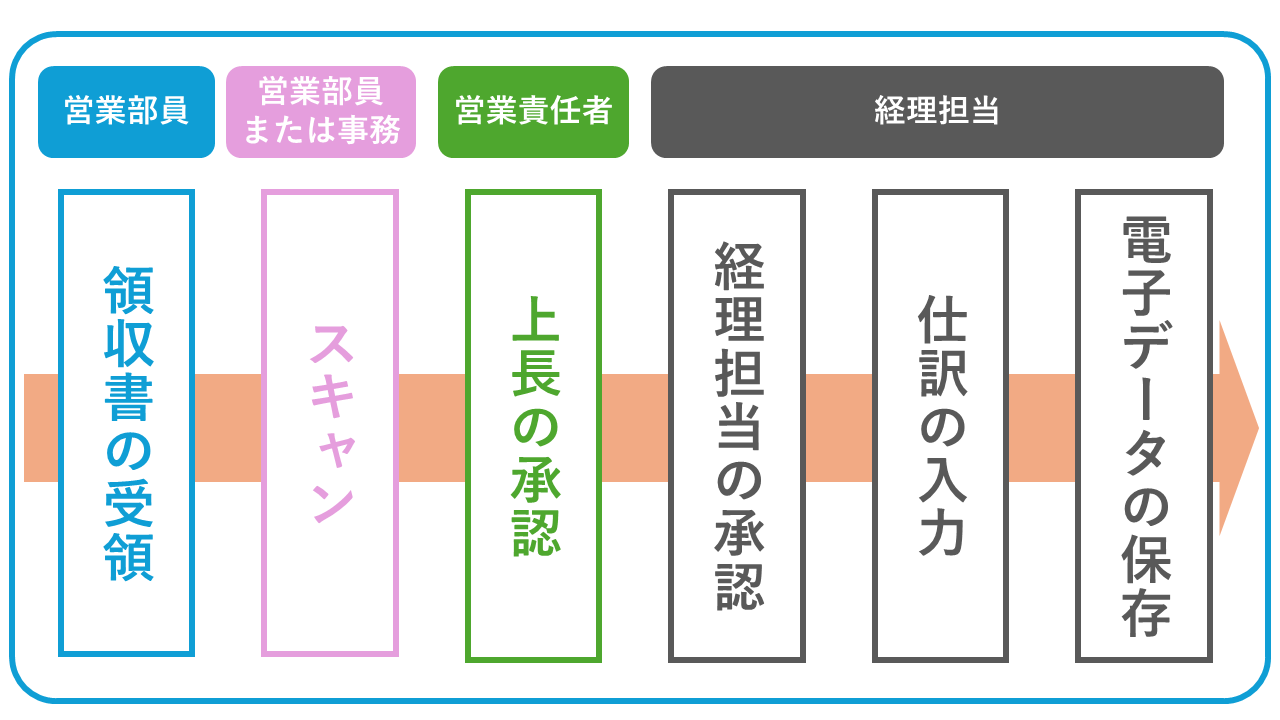

3. 業務フローを見直す

既存の業務プロセスを電子保存に対応させるため、受領から保存までの一連の流れを見直します。

特に請求書や領収書の受け取り方法、承認フロー、データの保存手順などについて、効率的かつ法令に準拠した新しい業務フローを構築します。この際、部門間の連携や責任の所在を明確にすることも重要です。

4. 電子帳簿保存法に対応したシステム・サービスの導入

法令の要件を満たすシステムやクラウドサービスを選定し、導入します。

選定の際は、自社の業務規模や特性に合わせて、必要な機能(検索機能、タイムスタンプ機能、改ざん防止機能など)が備わっているか、操作性は良好か、導入・運用コストは適切かなどを慎重に検討してください。

電子帳簿保存法対応のシステム選定については、以下の記事で詳しく解説していますので参考にしてください。

5. システムに対応できる人材を育成する

新しいシステムやサービスを効果的に運用するため、担当者向けの教育・研修を実施します。

単なる操作方法の習得だけでなく、電子帳簿保存法の基本的な知識や、データの適切な取り扱い方法、システムトラブル時の対応など、包括的な知識とスキルを持った人材を育成することが重要です。

また、定期的な研修や情報更新の機会を設けることで、継続的な体制維持を図ることも必要です。

電子帳簿保存法に対応したシステムの導入ならTOKIUMがおすすめ

電子帳簿保存法は、税務関係の書類を電子データで保存することを認める法律で、2024年1月以降は電子取引データの電子保存が義務化されました。この法律はすべての事業者が対象で、法人・個人事業主、副業者も含まれます。対応を怠ると、青色申告の取り消し、最大45%の追徴課税、会社法による100万円以下の過料などの罰則があります。

電子帳簿保存法への対応でお困りなら、TOKIUMの支出管理プラットフォームがおすすめです。高精度なAI-OCRによるレシートや請求書の自動データ化、クラウド上での文書の一元管理、電子帳簿保存法に対応した安全な保管機能など、煩雑な経理業務を効率化します。経費精算から請求書処理、文書管理までTOKIUMで一括管理することで、電子帳簿保存法にもスムーズに対応できます。