この記事は約 4 分で読めます。

インボイス制度が2023年10月から開始され、多くの事業者が適格請求書の発行や管理について関心を持っています。特に、これまで行っていた相殺処理がインボイス制度下でも継続できるのか不安を感じている方も多いのではないでしょうか。

この記事では、インボイス制度における相殺処理の具体的な方法や、適格請求書の正しい記載方法について詳しく解説します。インボイス制度下での相殺処理の実務について理解を深め、適切な経理処理を行うための知識を身につけていきましょう。

請求書の相殺とは

相殺とは、取引先との間で発生した債権と債務について、対等額を帳消しにすることで消滅させる処理を指します。例えば、自社が取引先に対して100万円の売掛金(債権)を持っており、同時に同じ取引先に70万円の買掛金(債務)がある場合、相殺処理によって70万円分を相殺し、残りの30万円のみを請求することができます。

相殺処理は、取引先との間で商品やサービスの売り買いが双方向で発生している場合に利用できます。特に、定期的な取引があり、お互いに債権・債務が発生する関係にある企業間で活用されています。

請求書の相殺の仕組み

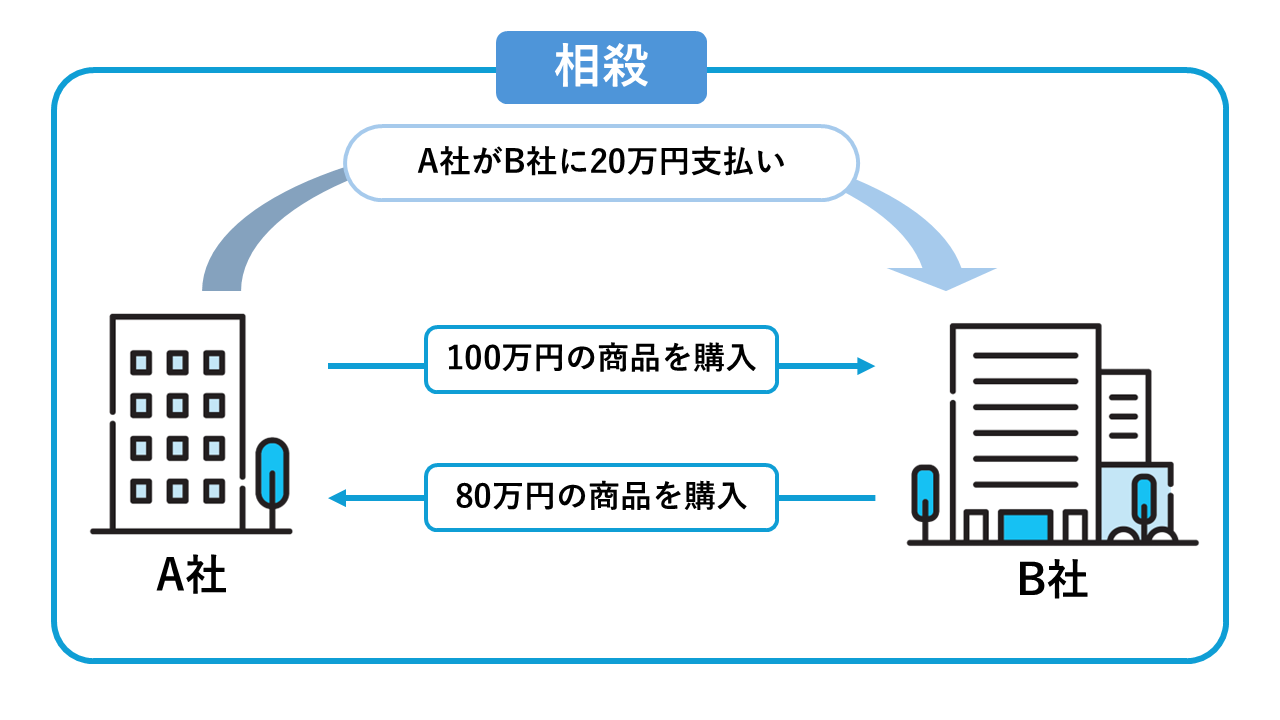

具体的な相殺の仕組みについて、具体例を交えて説明します。A社がB社から100万円の商品を仕入れ、逆にB社がA社から80万円の商品を購入した場合を考えてみましょう。通常の取引では、A社はB社に100万円を支払い、B社はA社に80万円を支払うという2回の取引が必要になります。

しかし、相殺処理を行うことで、A社がB社に20万円(100万円-80万円)を支払うだけで、すべての決済が完了します。これにより、双方の支払い手続きが簡略化され、振込手数料などのコストも削減できます。

相殺請求を行うメリット・デメリット

相殺処理には、経理業務の効率化や資金管理の面で大きなメリットがある一方で、いくつかの注意すべき点もあります。実務での活用を検討する際は、以下のメリット・デメリットを十分に理解しておきましょう。

| メリット | デメリット |

| 会計処理の手間が減少し、業務効率が向上する 振込手数料などのコストが削減できる キャッシュフローが安定化する 実質的な代金回収を早期に行える 支払い・入金管理の工数が削減される 債権回収リスクを低減できる | 相殺に関する事務処理(領収書や請求書の発行など)が必要 取引の透明性が低下する可能性がある 金銭の流れが把握しづらくなる 相手方との事前調整が必要 帳簿管理が複雑になる可能性がある 税務調査時の説明資料の準備が必要 |

相殺処理の最大のメリットは、経理業務の効率化です。通常であれば、売掛金の回収と買掛金の支払いをそれぞれ個別に処理する必要がありますが、相殺処理によって一括で処理することができます。また、振込手数料が発生する回数も減少するため、経費の削減にもつながります。さらに、相殺処理は実質的な債権回収を早期に行うことができるため、取引先の支払い遅延や貸し倒れのリスクを軽減する効果も見込めます。

インボイス制度下での振込手数料については、以下の記事で詳しく解説していますので参考にしてください。

一方で、デメリットとして特に重要な点が、取引の透明性の確保です。相殺処理を行うと実際の金銭の移動が減少するため、取引の流れが把握しづらくなる傾向があります。そのため、相殺処理を行う際は、取引の内容や金額を明確に記録し、必要に応じて相殺領収書を発行するなど、適切な証憑管理を行うことが重要です。また、税務調査の際には相殺処理の妥当性について説明を求められる可能性もあるため、関連する書類は適切に保管しておく必要があります。

取引先との関係においても、突然の相殺処理は相手方の資金繰りに影響を与える可能性があるため、必ず事前に相手方の了承を得ることが重要です。特に、定期的な相殺処理を行う場合は、取引先との間で相殺に関する取り決めを行い、双方が合意した方法で処理を進めることが推奨されます。

インボイスでも相殺処理は可能!

インボイス制度の開始後も、相殺処理は引き続き実施することができます。ただし、相殺処理を行う場合でも、適格請求書の発行および保存は必要です。特に、仕入税額控除の適用を受けるためには、取引の透明性を確保し、適切な税務処理を行うことが重要です。

相殺処理は原則として取引先との合意が必要です。突然の相殺処理は相手方の資金繰りに影響を与える可能性があるため、必ず事前に相手方の了承を得るようにしましょう。

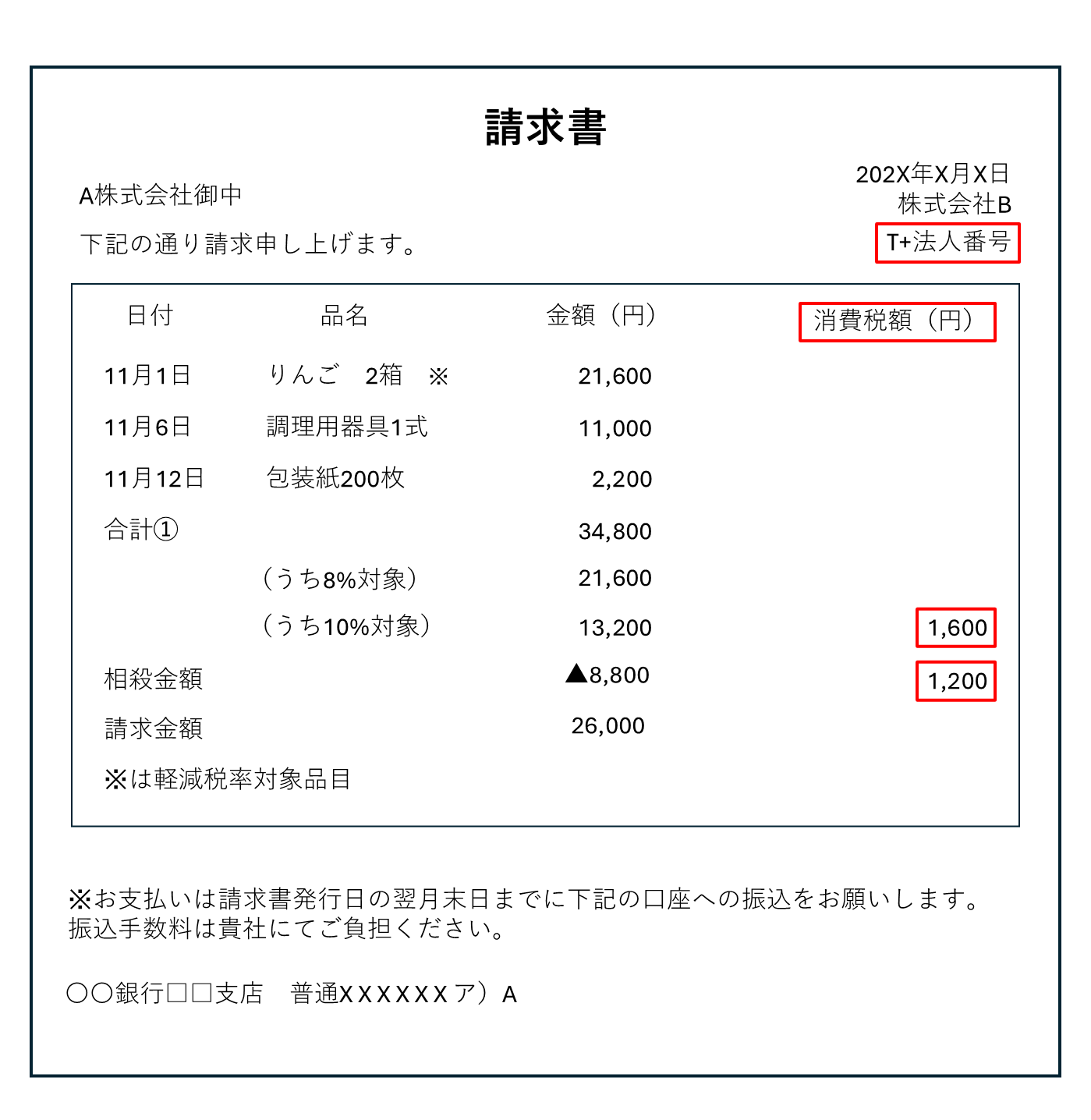

相殺処理する際のインボイスの書き方

インボイス制度下で相殺処理を行う場合、適格請求書には以下の必須項目を漏れなく記載する必要があります。

【適格請求書の必須記載事項】

- 適格請求書発行事業者の氏名または名称と登録番号

- 取引年月日

- 取引内容(軽減税率対象品目である場合はその旨)

- 税率ごとに区分した消費税額等

- 税率ごとに合計した対価の額

- 取引先の氏名または名称

相殺処理を行う場合は、上記の必須項目に加えて、以下の金額を明確に記載します。

- 相殺前の請求金額(税込)

- 相殺金額(マイナス表記)

- 相殺後の差引請求金額

実務上のポイントとして、相殺金額を示す際は「-(マイナス)」「△」「▲」などの記号を使用して減額であることを明確にしましょう。また、相殺前の取引総額を明記することで、消費税の計算や仕入税額控除の基礎となる金額を明確にすることができます。

相殺処理を証明する領収書の発行が必要な場合

相殺処理では実際の金銭のやり取りが発生しないため、取引の透明性を確保する目的で「相殺領収書」の発行が推奨されています。相殺領収書は法的な発行義務はありませんが、後々のトラブル防止や税務調査への対応のために重要な役割を果たします。例えば、相殺処理の合意内容を明確に記録として残すことで、二重払いや二重請求を防ぐことができます。

相殺領収書の作成方法は、相殺の形態によって異なります。完全相殺の場合(債権・債務が同額の場合)は、相殺金額のみを記載した領収書を双方で交換します。一方、一部相殺の場合(残額の支払いが発生する場合)は、以下のいずれかの方法で作成します。

【一枚の領収書にまとめる方法】

- 領収金額として総額を記載

- 内訳として「相殺金額:70万円、現金受領額:30万円」のように記載

【二枚の領収書を作成する方法】

- 相殺分の領収書(70万円)

- 現金受領分の領収書(30万円)

相殺領収書を作成する際は、領収書に必ず「相殺」という文言を明記しましょう。「上記金額を相殺により領収しました」「売掛金と相殺済」などの文言を記載することで、通常の領収書との区別を明確にします。また、印紙税に関しては、相殺のみの領収書には不要ですが、一部現金受領がある場合は、その金額に応じた印紙を貼付する必要があります。

相殺領収書の管理においては、双方での保管が基本です。片方だけが領収書を発行すると、後日のトラブルの原因となる可能性があるためです。また、相殺処理の日付は両社で統一し、現金での受領がある場合は実際の受領日を記載します。さらに、相殺の基となった取引の証憑も併せて保管することで、取引の透明性をより高めることができます。

近年では、電子帳簿保存法に対応した形式での保存も可能となっています。電子化により書類の管理が効率化され、必要な時にすぐに参照することができます。ただし、電子保存を行う場合は、タイムスタンプの付与や検索機能の確保など、法令で定められた要件を満たす必要があるので注意しましょう。

以下の記事では、電子化した請求書の有効性と注意点について詳しく解説していますので参考にしてください。

まとめ

インボイス制度の導入後も、適切な手続きを踏めば相殺処理は継続して実施できます。ただし、適格請求書の発行要件を満たし、取引の透明性を確保することが重要です。相殺処理を行う際は、取引先との事前合意を得た上で、必要な書類を適切に作成・保管し、税務上の要件も満たすよう注意しましょう。

特に重要なのは、相殺前の請求金額、相殺金額、相殺後の差引請求金額を明確に記載することです。また、取引の証明として相殺領収書を発行することで、より確実な経理処理が可能となります。インボイス制度下では、適格請求書の記載要件に従いながら、これらの処理を正確に行うことが求められます。

このような相殺処理の管理をより効率的に行うために、クラウド型の支出管理プラットフォーム「TOKIUM」を活用してみてはいかがでしょうか。TOKIUMは、インボイス制度に完全対応しており、適格請求書の作成から相殺処理の管理まで、一元的に処理することができます。さらに、電子帳簿保存法にも対応しているため、相殺領収書の電子保存も安全に行えます。請求書の発行から支払管理まで、経理業務全体の効率化を実現したい方は、ぜひTOKIUMの導入をご検討ください。