この記事は約 5 分で読めます。

経理処理と会計処理は、企業の財務活動を支える重要な業務ですが、その違いは意外と見過ごされがちです。

→ダウンロード:成功事例に学ぶ!ペーパーレス化から始める経理DX

本記事では、経理処理と会計処理の違いと具体的な業務の流れ、さらに財務処理との違いについても解説します。また、業務効率化のためのポイントも紹介し、業務フローの見直しやシステムの活用、外注のメリットについても触れています。経理・会計業務をより効果的に進めたい方は、ぜひ参考にしてください。

経理処理と会計処理の違い

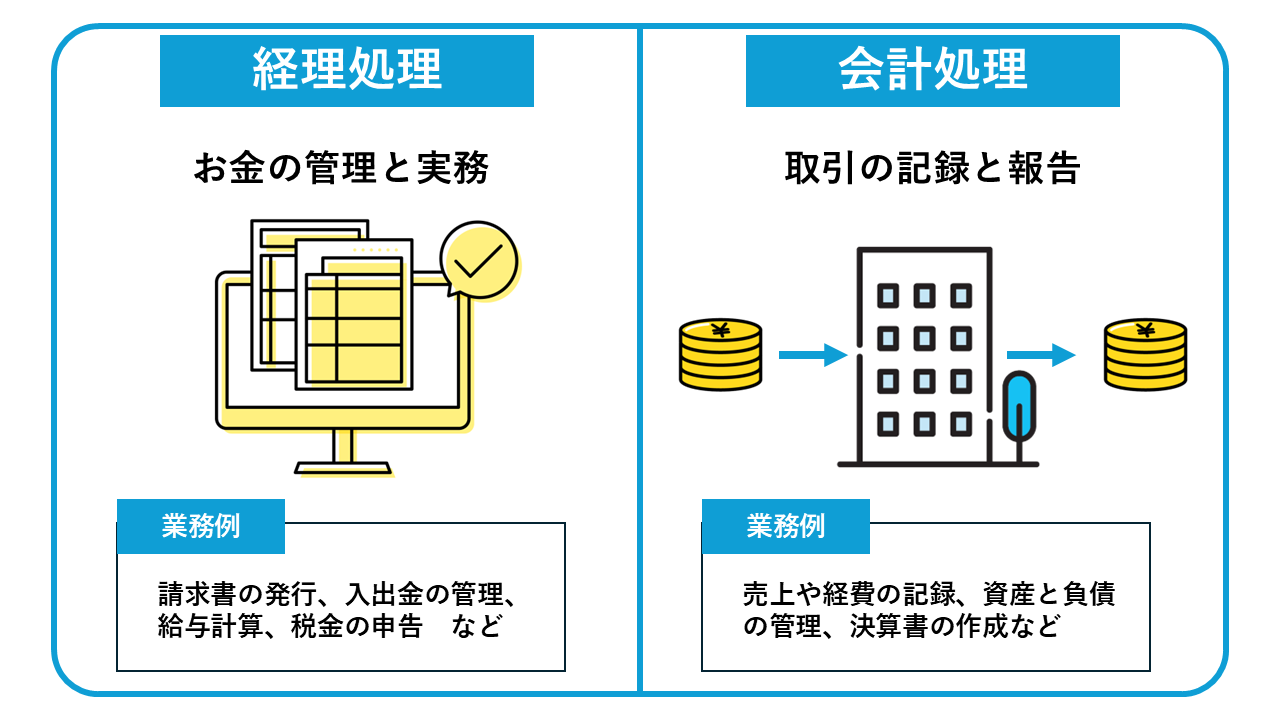

経理処理と会計処理は、一見よく似た業務に思えますが、その役割や範囲には明確な違いがあります。経理処理は、企業における財務活動全般を管理する広範な業務を指します。具体的には、請求書の発行や入出金の管理、給与計算、税金の申告など、お金に関わるあらゆる実務作業が含まれます。

一方、会計処理は企業活動で発生する取引を帳簿に記録し、仕訳を行う業務に特化しています。主な役割は、企業の経営成績や財政状態を数字で表現することです。例えば、売上や経費の記録、資産と負債の管理、決算書の作成などが会計処理の代表的な業務となります。

両者の違いを端的に表現すると、経理処理は「お金の管理と実務」、会計処理は「取引の記録と報告」と言えるでしょう。経理処理は会社の資金の流れを円滑にする役割を担い、会計処理はその記録を正確に残す役割を担っています。

経理処理には、日次・月次・年次の定期的な業務に加え、不定期に発生する業務も含まれます。例えば、取引先への支払い管理や社会保険料の納付、従業員の経費精算など、実務的な作業が数多く存在します。これに対し会計処理は、取引の発生から決算までを一定のルールに従って記録することが主な業務となります。

また、経理処理は社内外の関係者とのコミュニケーションが必要不可欠ですが、会計処理は比較的独立した作業として進めることができます。このように、両者は密接に関連しながらも、異なる専門性と役割を持っているのです。

経理処理とは?

経理処理とは、企業活動に伴うお金の動きを可視化して管理する業務のことを指します。

企業経営において、経理処理は日々のお金の流れを正確に把握し、健全な財務状況を維持するために欠かせない役割を担っています。取引先との入出金管理から社内の経費精算まで、企業活動におけるすべての金銭的な動きを管理することで、適切な経営判断を支援します。

経理処理の主な業務内容には、以下などがあります。

【経理処理の主な業務内容】

- 仕入れや売上の管理

- 給与・社会保険の計算

- 入出金の管理

- 預金残高の確認

- 伝票・請求書の発行

- 税金の納付

- 年末調整の実施

- 貸借対照表の作成

- 損益計算書・決算書の作成

このように、経理処理は企業の財務状況を正確に把握し、適切な経営判断を支援する重要な役割を果たしています。特に大手企業では、株主総会の資料作成など対外的な報告にも使用されるため、非常に責任の重い業務といえます。

経理処理業務の1日の流れ

毎朝の業務は、メールチェックと1日の予定確認から始まります。続いて現金や預金の確認、売上のチェックを行い、午前中に取引伝票の起票や整理を進めます。

昼食をはさんで午後は、必要に応じて銀行への現金出金や小口現金の確認、経費精算処理などを行います。その後、会計ソフトへの仕訳入力を進め、夕方には書類の整理やファイリングを行って1日の業務を終えます。このように、経理処理の日常業務は、企業活動で発生するさまざまな金銭の動きを正確に記録し管理することが中心となります。

経理処理業務の1ヶ月の流れ

月初には在庫確認や棚卸、請求書の作成から始まり、月の前半で売上等の仕訳や所得税・住民税の納付を行います。

月の中頃になると給与計算や社会保険の計算を進め、月末に向けて給与振込の手続きを行います。月締めの時期には月次決算の準備や整理を実施します。

このように、月次の経理処理業務は、決まった期日に行う定型業務が中心となりますが、会社の規模や業態によって具体的な実施時期は異なることがあります。

経理処理業務の1年の流れ

年度初めとなる4月には新年度の年次決算の整理を開始し、5月には年次決算書類の作成、6月には株主総会への対応や税務申告を行います。夏には賞与計算、11月には中間税務申告の対応があります。

年末から年度末にかけては、12月に賞与計算と年末調整、1月には給与支払報告書の提出や法定調書の提出、そして3月には再び年次決算の準備と実地棚卸を実施します。これらの年次業務は、会社の決算期によって実施時期が前後することがあります。

会計処理とは?

会計処理とは、取引によるお金の出入りを帳簿に記録して仕訳を行うことです。

企業において会計処理は、日々の取引を正確に記録し、財政状態を明確に把握するための重要な役割を担っています。さらに、株主や金融機関などの外部関係者への業績報告や、税金の計算、内部の経営管理にも不可欠な業務となっています。

会計処理には大きく分けて「財務会計」と「管理会計」の2つがあります。財務会計は株主や取引先、投資家などの外部利害関係者に向けた会計情報の開示を目的としており、会社法や金融商品取引法などの法律に基づいて実施されます。法的な要請に応える性質上、財務会計には厳密なルールが設けられています。

一方、管理会計は企業自身が経営状態を把握するための会計方法です。経営方針の決定や収益向上、コスト削減といった施策に活用されます。社内での利用が主な目的となるため、会社独自の運用方法で進めることができます。

会計処理業務の1日の流れ

日々の会計処理業務では、主に経費に関する仕訳を記録します。消耗品費や従業員の出張旅費、雑費など、企業活動で発生するさまざまな経費を正確に帳簿へ記載していきます。

経費の発生頻度は従業員数に比例する傾向があり、規模の大きな企業ほど処理する仕訳の件数も増加します。日常的な経費の記録は、決算時の集計作業を円滑に進めるためにも重要な業務となっています。

会計処理業務の1ヶ月の流れ

月次の会計処理では、売上や仕入れの仕訳入力が中心となります。多くの企業では月締めで請求書や領収書を発行するため、それに合わせて仕訳を記載していきます。

企業の経営管理方針によっては、月次で簡易的な決算を実施することもあります。また、仕訳を勘定科目ごとに集計した月次試算表を作成して代用するケースも見られます。なお、会計ソフトを導入している企業では、試算表は自動で作成されることが一般的です。

会計処理業務の1年の流れ

年間の会計処理業務は、給与や年末調整に関する仕訳入力から始まり、年次決算の仕訳入力へと進みます。決算時期が近づくと、1年分の取引を集計して税引前の利益を確定させ、法人税等の計算と確定申告書の作成を行います。

最後に、日々記録してきた仕訳から決算仕訳までを集計・加工し、決算書を作成します。これらの年次業務は、企業の決算期によって実施時期が異なりますが、いずれの企業でも会計年度の締めくくりとして重要な意味を持つ業務です。

年次決算業務を効率化する方法については、以下の記事で詳しく解説していますので参考にしてください。

財務処理との違い

経理処理や会計処理に加えて、企業のお金に関する重要な業務として「財務処理」があります。経理処理が会社全体のお金の管理を担い、会計処理が取引の記録を行う一方で、財務処理は資金調達や資産調整をメインとした業務を行います。

財務処理は、経理部門が作成した財務諸表をもとに資金計画を立案し、実際の資金調達を実行する役割を担っています。

主な業務として「資金調達」「財務計画」「予算管理」があり、金融機関からの融資を受けるための信用確保や、株式・社債発行による資金調達など、企業の資金繰りに直結する重要な判断を行います。

具体的には、人員計画や資金計画、販売計画といった各方面から社内の資金調達に関する計画を立案します。さらに、確保した資金を効果的に活用するための予算配分や管理も財務処理の重要な役割となっています。このように、財務処理は企業の持続的な成長を支える戦略的な業務という特徴を持っています。

経理処理・会計処理が難しいと言われる理由

経理処理と会計処理は、企業活動において非常に重要な役割を担う一方で、さまざまな理由から難しい業務だと認識されています。

ここでは、その主な理由について解説します。

1つのミスが大きなトラブルにつながる可能性がある

経理処理と会計処理は、企業のお金を扱う業務であるため、入金漏れや集計の誤りといった小さなミスが、取引先とのトラブルや重大な損失を引き起こす可能性があります。

単純な記入ミスであっても、後の決算や税務申告に影響を及ぼす可能性があるため、常に正確さと慎重さが求められます。企業の財務状況を左右する重要な立場であるからこそ、些細なミスも許されない緊張感のある業務といえます。

業務量が多く専門知識が必要

経理処理と会計処理には、入出金管理や給与支払い、社会保険料の計算、決算書の作成など、多岐にわたる業務が存在します。

さらに、これらの業務を適切に遂行するためには、会計や簿記の知識に加えて、会社法や税法などの法律に関する専門的な知識も必要不可欠です。事前に必要な知識を身につけていないと、業務をスムーズに進めることができず、ミスのリスクも高まってしまいます。

法改正のたびに正確な対応が求められる

会社法や税法の改正が行われると、経理処理と会計処理にも即座に対応が必要となります。確定申告や決算書の作成、請求書の管理など、多くの業務が法律と密接に関連しているためです。

例えば、インボイス制度の開始や電子帳簿保存法の改正など、制度が変更された際には、施行と同時に新しいルールに沿った処理を行わなければなりません。常に最新の法改正に注意を払い、正確な対応を心がける必要があるため、担当者には継続的な学習が求められます。

経理処理・会計処理業務を効率的に行うポイント

経理処理と会計処理の効率化を実現するために、以下の3つのポイントを紹介します。

- 業務フローを見直す

- 経理・会計システムを導入する

- 経理処理を外注する

これらの方法を適切に組み合わせることで、作業時間の短縮や人的ミスの削減が期待できます。それぞれのポイントについて詳しく見ていきましょう。

業務フローを見直す

経理処理と会計処理は日々多くの業務を抱えているため、まずは現状の業務フローを詳細に洗い出してみることが重要です。例えば、請求書の処理や経費精算、給与計算など、定期的に発生する業務の手順を見直すことで、無駄な作業や重複した確認作業を発見できる可能性があります。

また、経理担当者が複数いる場合は、業務を取引先ごとや処理内容ごとに割り振ることで、効率化を図ることができます。一人の担当者に業務が集中することを防ぎ、各担当者の得意分野を活かした役割分担を検討することで、部署全体の生産性向上につながります。

経理・会計システムを導入する

経理・会計システムを導入することで、請求書や領収書の管理から帳簿の作成まで、多くの業務を自動化することができます。システムの活用により、データの入力ミスを減らし、書類の検索や管理も効率的に行えるようになります。

TOKIUM(トキウム)のようなクラウド型の支出管理システムでは、請求書の受領から経費精算、文書管理まで一元化することが可能です。AI-OCRによる高精度な文字認識機能により、手書きの書類でも99%以上の精度でデータ化できます。また、電子帳簿保存法やインボイス制度への対応も含まれており、法改正に伴う業務負担を軽減できます。さらに、会計ソフトとの連携機能により、スムーズなデータ連携も実現します。

経理処理を外注する

経理処理の外注は、業務効率化の選択肢の一つです。専門会社や税理士に業務を委託することで、経理に慣れた専門家が正確に処理を行ってくれるため、ミスのリスクを低減できます。また、社内の人材を他の業務に集中させることができ、結果的にコスト削減につながる可能性もあります。

一方で、外注にはいくつかの注意点もあります。会社の機密情報や個人情報の取り扱いには十分な配慮が必要です。また、日常的なコミュニケーションが必要な業務については、社内で対応した方が効率的な場合もあります。外注を検討する際は、自社の状況や業務の特性を十分に考慮して判断することが重要です。

経費精算業務のアウトソーシングについては、以下の記事で詳しく解説していますので参考にしてください。

まとめ

経理処理と会計処理は、企業活動の根幹を支える重要な業務です。両者の違いや役割を理解し、それぞれの特性に応じた効率化を図ることで、より正確で迅速な業務遂行が可能となります。

業務フローの見直しやシステムの導入、外注の活用など、多様な選択肢から自社に適した方法を選択することで、経理部門の生産性向上と、企業全体の経営効率化を実現できます。経理処理と会計処理の効率化は、単なる業務改善にとどまらず、企業の持続的な成長を支える重要な施策となるでしょう。