この記事は約 7 分で読めます。

企業間の取引では、見積書から領収書まで、さまざまなビジネス文書が使用されます。経理担当者にとって、これらの文書を適切に管理することは重要な業務です。

→ダウンロード:従業員約1,000名が回答した、請求書処理の実態レポート

本記事では、ビジネス文書の種類や役割、発行の流れを解説します。また、2024年から本格化した電子帳簿保存法への対応や、インボイス制度における保管義務についても説明します。業務効率化を目指す経理担当者の方は、ぜひ参考にしてください。

見積書から領収書までビジネス文書発行の流れ

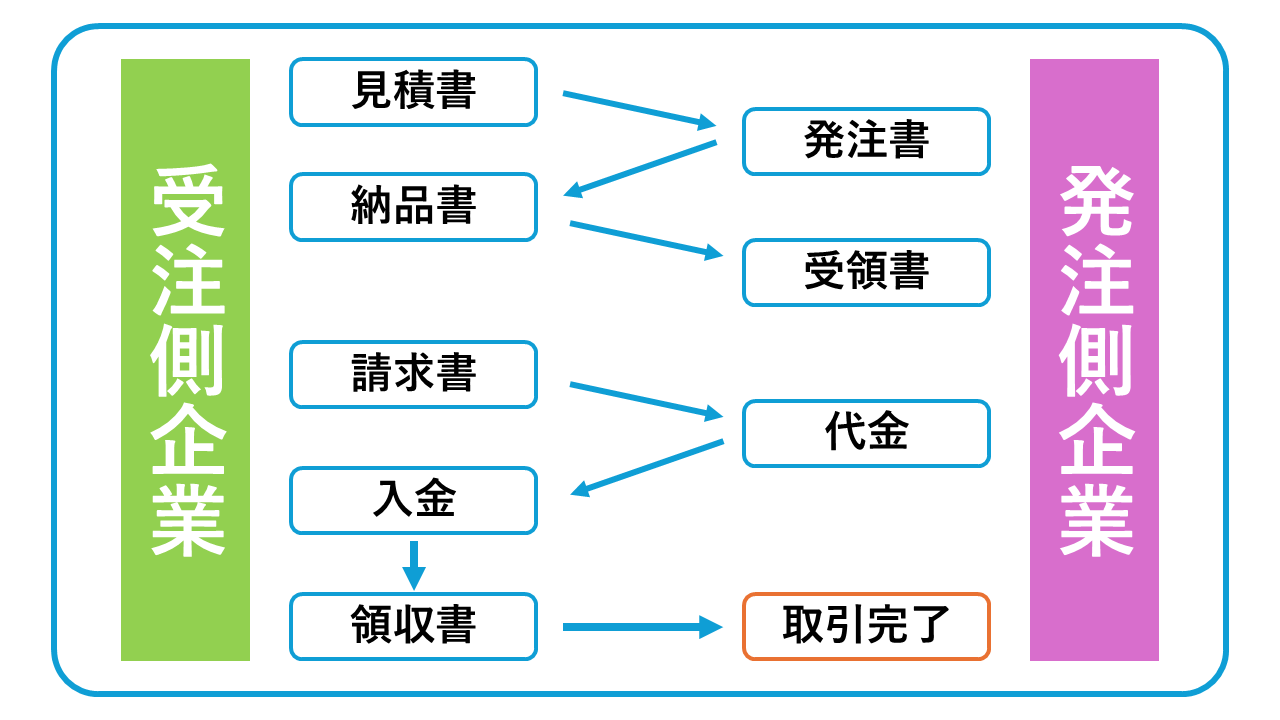

取引を開始してから完了するまでの間、企業間ではさまざまなビジネス文書をやり取りします。まず、受注側企業は見積書を作成して発注側企業に送ります。その後、発注側企業は注文書を送り、これに対して受注側は注文請書で応答します。商品やサービスの納入時には納品書を発行し、発注側企業は受領書や検収書で受け取りを証明します。最後に請求書が発行され、支払い完了後に領収書が発行されます。

ただし、すべての企業がこれらの文書を必ず発行するわけではありません。たとえば、継続的な取引関係がある場合や取引金額が少額の場合は、見積書を省略することがあります。また、発注請書や受領書を省略する企業も多くあります。

見積書

「見積書」とは、商品やサービスの価格、納期、取引条件などを事前に提示する文書です。見積書の目的は、取引の具体的な内容や条件を発注側企業に示し、取引の検討材料を示すことにあります。正式な発注の前に、予算との整合性や取引条件の確認を行うために重要な役割を果たします。

特に、大規模な取引や新規取引の場合は、複数の企業から見積書を取り寄せて比較検討することが一般的です。そのため、見積書には自社の競争力のある価格や独自の強みを適切に表現することが重要です。

また、見積書の有効期限を明記することで、原材料費の変動や為替の変動による価格変更にも対応できます。通常、有効期限は1ヶ月程度に設定されることが多いですが、取引内容や市場の状況によって適切な期間を設定します。

【記入すべき項目】

- 見積書番号

- 見積書の有効期限

- 取引先の名称・住所

- 品名・数量・単価

- 合計金額(税込・税抜の区分)

- 納期

- 支払条件

- 見積書作成日

- 自社の名称・住所・担当者名

発注書・注文書

「発注書・注文書」とは、商品やサービスの購入を正式に依頼する文書です。発注側企業が受注側企業に対して、取引の意思を明確に示すための文書となります。この文書は、法的には契約書としての効力を持つため、内容を慎重に確認する必要があります。

発注書は社内の稟議決裁を経て発行されるため、予算管理や発注権限の確認といった内部統制の重要な要素となります。また、大規模な取引の場合は、法務部門による確認が必要となることもあります。

緊急の発注の場合は、まずメールやFAXで発注書を送付し、後日原本を郵送するという対応も一般的です。ただし、この場合も必ず書面での発注書の発行が必要です。

【記入すべき項目】

- 発注番号

- 取引先の名称・住所

- 発注品目・数量・単価

- 合計金額

- 納期

- 納入場所

- 支払条件

- 発注日

- 発注部署・担当者名

発注請負書

「発注請書」とは、発注書を受け取った企業が、その内容に同意して取引を行うことを表明する文書です。受注側企業が発注内容を確認し、その条件で取引を行うことを承諾する意思表示として使用します。この文書により、正式な契約が結ばれたことを双方で確認できます。

発注請書は、発注書の内容に対する最終確認の機会となります。特に、納期、数量、仕様などの重要事項について、発注側企業との認識の違いがないかを確認することが重要です。

契約上のトラブルを防ぐため、発注請書の内容と発注書の内容が完全に一致していることを確認する必要があります。相違がある場合は、発注側企業に連絡して内容を調整します。

【記入すべき項目】

- 請書番号

- 発注書の番号

- 取引先の名称・住所

- 受注品目・数量・単価

- 合計金額

- 納期

- 支払条件

- 作成日

- 自社の名称・住所・担当者名

納品書

「納品書」とは、商品やサービスを納入する際に、その内容を明細として示す文書です。納入する商品やサービスの内容を明確にし、発注内容との照合を可能にする役割があります。また、取引の証憑として、経理処理の際にも使用します。

納品書は、商品の受け渡し時に現物との照合に使用されるため、品名や数量を正確に記載することが重要です。特に、型番やシリアル番号がある商品については、それらの情報も記載します。また、分割納品の場合は、全体の納品数に対する今回の納品分を明確にし、残数も記載することで、納品管理を適切に行うことができます。

【記入すべき項目】

- 納品書番号

- 発注書番号

- 取引先の名称・住所

- 納入品目・数量・単価

- 合計金額

- 納品日

- 納入場所

- 自社の名称・住所・担当者名

受領書

「受領書」とは、商品やサービスを受け取ったことを証明する文書です。納品された商品やサービスを確かに受け取ったことを示す証明書として機能します。この文書は、後日のトラブル防止や支払いの根拠として活用します。

受領書は、物品の受け取り時点で発行されるため、その場での数量確認が重要です。ただし、この時点では品質確認は完了していないため、あくまで物品の受け取りのみを証明する文書となります。大型の設備や機械の場合、搬入時の受領と、設置完了時の受領を分けて行うこともあります。この場合、それぞれの段階で受領書を発行します。

【記入すべき項目】

- 受領書番号

- 納品書番号

- 取引先の名称

- 受領品目・数量

- 受領日

- 受領者の所属・氏名

- 会社印または受領印

検収書

「検収書」とは、納入された商品やサービスが発注内容と合致していることを確認した証明文書です。検品作業が完了し、品質や仕様が要求を満たしていることを確認した証明として使用します。この文書の発行により、支払い手続きへと進むことができます。

検収書は、商品やサービスの品質、機能、性能などが契約時の仕様を満たしていることを確認する重要な文書です。そのため、検収基準や検査項目を明確にし、客観的な評価を行うことが必要です。

特に、システム開発や建設工事などの場合は、検収基準や検査項目を事前に取り決め、段階的な検収を行うことがあります。この場合、中間検収書と最終検収書を分けて発行します。

【記入すべき項目】

- 検収書番号

- 納品書番号

- 取引先の名称

- 検収品目・数量

- 検収完了日

- 検収結果

- 検収担当者の所属・氏名

- 会社印または検収印

請求書

「請求書」とは、商品やサービスの対価を請求するための文書です。取引が完了した後、代金の支払いを要請するために使用します。正確な金額と支払い条件を明示することで、確実な入金につなげる役割があります。

請求書は、企業の売上計上の基準となるため、適切な請求時期に発行することが重要です。月末締めの取引では、締め日までの取引を集計して請求書を発行します。また、消費税の扱いを明確にし、軽減税率の対象となる商品がある場合は、その区分を正確に記載する必要があります。支払期限は取引基本契約や商習慣に基づいて設定します。

【記入すべき項目】

- 請求書番号

- 取引先の名称・住所

- 請求金額(税込・税抜の区分)

- 請求対象期間

- 支払期限

- 振込先の金融機関情報

- 請求日

- 自社の名称・住所・担当者名

- 取引明細(品目・数量・単価)

以下の記事では、請求書を作成する際に注意すべきポイントを詳しく解説していますので参考にしてください。

領収書

「領収書」とは、代金の受け取りを証明する文書です。支払いが完了したことを証明する重要な文書として機能します。発注側企業の経理処理や税務申告の際の証憑として使用します。

領収書は、税務上の重要な証憑書類となるため、記載内容に不備がないよう注意が必要です。特に、宛名、金額、但し書きは正確に記載します。また、収入印紙が必要な金額の場合は、適切な金額の印紙を貼付します。

電子決済が普及している現在では、電子領収書の発行も増えていますが、紙の領収書と同様に、法令で定められた記載事項を満たす必要があります。

【記入すべき項目】

- 領収書番号

- 取引先の名称

- 受取金額

- 但し書き(取引内容)

- 領収日

- 自社の名称

- 社印または領収印

- 収入印紙(必要な場合)

見積書と発注書は書き換えができる!

企業間の取引において、見積書と発注書は条件の調整や変更に応じて書き換えることが可能な文書です。実務では、取引条件の変更や価格の改定などに柔軟に対応するため、この特性を活用します。見積書の書き換えは、取引先との価格交渉や納期調整の結果を反映する際に行います。

例えば、取引先から値引きの要望があった場合、見積書を書き換えて再提出することで対応できます。また、見積有効期限内であれば、原材料費の変動や為替の影響により価格を見直すこともあります。

発注書の書き換えは、発注内容の変更や数量の調整が必要になった場合に行います。社内での予算調整や計画変更により、当初の発注内容を修正する必要が生じた時に活用します。書き換える際は、変更箇所を明確にし、変更理由を記録しておくことが重要です。

【書き換えの際のポイント】

- 書き換えた文書には必ず新しい番号を付与する

- 変更履歴を残し、いつ、何を、なぜ変更したかを記録する

- 変更内容について、必ず取引先の同意を得る

- 変更後の文書は、社内の決裁を改めて取得する

ただし、安易な書き換えにはデメリットやリスクが伴います。第一に、頻繁な書き換えは取引先との信頼関係を損なう可能性があります。特に、一度合意した価格を後から値上げする場合などは、慎重な説明と了解が必要です。

第二に、社内の管理面でも混乱を招く恐れがあります。複数の版が存在することで、どれが最新かの把握が難しくなり、経理処理や監査の際に問題となることがあります。

第三に、法的なリスクも考慮する必要があります。契約書としての性質を持つ場合、安易な書き換えは契約違反とみなされる可能性があります。また、税務調査の際に、取引の実態を適切に説明できない状況に陥る恐れもあります。

このため、書き換えを行う際は、その必要性を十分に検討し、適切な手続きを踏むことが重要です。また、書き換えの記録を適切に保管し、後日の確認や説明に備える必要があります。

これらのビジネス文書はすべて発行が必要?

企業間の取引において、先に説明した各種ビジネス文書は一般的に使用されるものですが、すべての取引で必ず発行しなければならないというわけではありません。取引の規模や内容、取引先との関係性などによって、発行する文書を選択することができます。

例えば、文具店での備品の購入や、日常的な消耗品の購入など、少額の取引では、見積書や発注書を省略し、請求書と領収書のみで取引を完結させることも珍しくありません。また、長年の取引関係がある企業間では、見積書や発注請書を省略するケースもあります。

極端な例として、口頭での合意のみで取引を完結させることも技術的には可能です。相互の信頼関係が確立している場合や、緊急の取引が必要な場合などに、このような対応が取られることもあります。

ただし、ビジネス文書には重要な役割があります。それは、取引の事実を証明する証拠としての機能です。取引内容や金額について認識の相違が生じた場合や、支払いに関するトラブルが発生した場合、適切な文書がなければ、自社の正当性を主張することが困難になります。

そのため、「言った、言わない」といった事態を防ぐためにも、基本的な文書は発行しておくことを推奨します。特に、取引金額が大きい場合や、新規取引先との取引では、適切な文書の作成と保管が重要です。

文書保管の方法については、以下の記事で詳しく解説していますので参考にしてください。

インボイスは発行側・受取側も保管義務がある

インボイス制度は、2023年10月から開始された消費税の仕入税額控除の方式です。この制度では、税務署長に登録を受けた「適格請求書発行事業者」が発行する「適格請求書(インボイス)」に基づいて、仕入税額控除の金額を計算します。仕入税額控除を受けるためには、取引の証拠として適格請求書が不可欠です。この制度では、従来の区分記載請求書では仕入税額控除を受けることができず、必ず適格請求書の保有が必要となります。

また、この制度の大きな特徴として、適格請求書の発行側と受取側の双方に保管義務が課されています。発行事業者は適格請求書の写しを、受領事業者は原本を、それぞれ7年間保存する必要があります。電子データでの保管も認められていますが、真正性や可視性の確保が求められます。

事業者が仕入税額控除を受けるためには、インボイスの保有が必須となります。このため、請求書の発行を省略することは実質的に不可能です。適格請求書がなければ、消費税の還付や控除を受けることができず、事業者にとって大きな不利益となるためです。インボイス制度への対応は、現代のビジネスにおいて避けて通れない重要な要素となっています。特に、取引先が課税事業者である場合、適格請求書の発行と保管は取引上の基本的な要件となります。

2024年以降電子データによるビジネス文書はデータでの保管が必要

企業活動において、取引の記録や証明となるビジネス文書の保管は欠かせません。法令に基づき、帳簿書類や取引関係書類など、特定の文書については一定期間の保存が義務付けられています。

電子帳簿保存法は、総勘定元帳や仕訳帳などの帳簿、決算書類、取引関係書類を電子データとして保存する方法について定めた法律です。この法律は、デジタル化が進む企業活動において、紙の文書に代わる電子データの保存方法や要件を規定しています。

2024年1月以降、取引関係書類をPDFやクラウドサービスなどで電子的に受け取った場合、その電子データをそのまま保存することが義務付けられました。具体的には以下のような文書が対象となります。

- 見積書

- 注文書・契約書

- 納品書・送り状

- 請求書

- 領収書

- 入出庫報告書

- 検収書

- 支払明細書

これらの文書を電子データで受け取った場合、紙に印刷して保管するのではなく、受け取った電子データの形式で保存する必要があります。例えば、取引先からPDFファイルで請求書を受け取った場合、そのPDFファイルを適切な方法で保存しなければなりません。

システムやクラウドサービスを利用して取引を行った場合も、その取引記録や文書は電子データとして保存することが求められます。この保存義務に違反すると、税務調査の際に指摘を受ける可能性があり、場合によっては加算税が課されるリスクもあります。

保存に際しては、以下の点に注意が必要です。

- 取引の日付や金額が明確に確認できること

- 改ざん防止のための措置が講じられていること

- 保存期間中のデータの完全性が確保されること

- 検索機能などにより、必要な文書をすぐに確認できること

このように、電子帳簿保存法は、デジタル化時代における適切な文書管理の在り方を示しています。紙の文書に代わる電子データの重要性が増す中、その保存方法や管理体制の整備が企業に求められています。

PDF化した契約書のやり取りの有効性とやり方については、以下の記事で詳しく解説していますので参考にしてください。

見積書や発注書などを効率的に管理するならTOKIUMがおすすめ!

TOKIUMは経理業務の無駄を89%削減できる支出管理クラウドです。すでに2,500社以上の企業が導入し、経理業務の効率化に成功しています。

TOKIUMを使うと、以下のような便利な機能を活用できます。

- 取引文書の一元管理

すべての文書をTOKIUMで受け取りデータ化します。見積書、発注書、納品書、請求書など、手書きや英語の文書も専門スタッフが99%以上の精度で入力。アルペン社では月2,000件の請求書処理を効率化し、導入初月で約80%のペーパーレス化を実現しました。 - 関連文書の紐付け管理

同じ取引の文書をまとめて管理できるため、探す手間が省け、入力ミスも防げます。各文書の関連性が一目でわかり、取引の流れを簡単に確認できます。 - インボイス制度対応

適格請求書の登録番号チェックから要件確認まで、TOKIUMが自動で処理。経理担当者は煩雑な確認作業から解放されます。 - 電子帳簿保存法対応

JIIMA認証を取得済みで、タイムスタンプの付与から検索要件を満たすデータ保存まで自動処理。紙の文書もPDFもデータ化できるため、書類の保管場所に困ることもありません。日本空港ビルデング社では、これまで出社が必要だった請求書処理をテレワークでできるようになりました。

経理業務の効率化にお悩みの方は、まずTOKIUMの資料請求をおすすめします。料金プランや導入事例、詳しい機能説明など、経理DXを進めるためのヒントが詰まった3点セットを無料でお届けします。また、導入後は経理の専門スタッフが手厚くサポートしますので、安心してご利用いただけます。

まとめ

ビジネス文書は、取引の証拠として重要な役割を果たします。見積書から発注書、納品書、請求書、領収書まで、それぞれが固有の目的を持ち、取引を円滑に進めるために不可欠です。2024年以降は電子データでの保管が義務付けられ、インボイス制度では適格請求書の保管も必須となりました。

これらの文書を効率的に管理するには、支出管理クラウド「TOKIUM」の活用がおすすめです。見積書から請求書まで一元管理でき、インボイス制度や電子帳簿保存法にも対応しています。経理業務の効率化をお考えの方は、ぜひTOKIUMの資料請求をご検討ください。