この記事は約 5 分で読めます。

インボイス制度の開始により、適格請求書(インボイス)の発行が義務付けられましたが、「課税取引と非課税取引が混在する場合、請求書をどう書けばいいの?」と悩む経理担当者も多いのではないでしょうか。

住宅の賃貸や医療費など、非課税取引にはインボイスの発行義務がないとされていますが、課税取引も同時に行う場合は対応を誤ると、取引先の仕入税額控除に影響を及ぼす可能性があります。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

本記事では、非課税取引におけるインボイス制度の考え方から、課税取引と非課税取引が混在する場合の具体的な記載方法まで、実務で使える知識を解説します。これを読めば、法令に則った正しい請求書の作成方法がすぐに分かります。

非課税取引とは

非課税取引とは、本来は消費税の課税対象となる取引でありながら、社会政策的配慮や税の性質上の理由から、例外的に消費税が課されない取引を指します。消費税は国内における商品・サービスの消費に広く公平に課税することが原則ですが、一部の取引については消費生活への影響や公共性を考慮して非課税とされています。

代表的な非課税取引には、以下のようなものがあります。

| 非課税取引 | 取引の具体例 | 非課税の例外(課税対象) |

| 土地等の譲渡・貸付 | 借地権などの権利も含む | 貸付期間が1ヶ月未満の取引 |

| 有価証券等の譲渡 | 国債・社債・株式など | ゴルフ会員権・株式売買手数料 |

| 支払手段の譲渡 | 紙幣・硬貨・小切手・約束手形など | |

| 預貯金の利子および保険料 | 公社債、貸付金、預金等の利息、投資信託等の収益の分配金、手形の割引料など | 保険代理店の報酬 |

| 切手類、印紙や証紙の譲渡 | 郵便切手、印紙・証紙など | |

| 商品券などの譲渡 | 商品券、ビール券、プリペイドカードなど | |

| 国等による一定の事務に係る役務の提供 | 所得証明の発行手数料、不動産の登記料など | |

| 外国為替業務に係る役務の提供 | 旅行小切手の発行手数料、海外送金手数料など | |

| 社会保険医療の給付など | 健康保険法などによる医療、労災保険・自賠責保険の対象となる医療 | 自由診療 |

| 介護保険サービスの提供など | 介護保険法による一定の居宅サービス、施設サービスなど | |

| 社会福祉事業等によるサービスの提供など | 一定の社会福祉事業等によるサービスの提供など | |

| 助産 | 医師や助産師による助産サービスなど | 妊娠中の入院や分娩の介助サービス |

| 火葬料や埋葬料を対価とする役務の提供 | 火葬や埋葬にかかるサービスなど | 墓石、葬式、花輪代など |

| 一定の身体障害者用物品の譲渡や貸付けなど | 義肢、視覚障害者つえ、義眼、点字器、人工喉頭、車椅子等の譲渡・貸付けなど | |

| 学校教育 | 学校教育法における授業料や入学料など | 塾や予備校の授業料 |

| 教科用図書の譲渡 | 上記学校教育における教科用図書など | 補助教材の譲渡 |

| 住宅の貸付け | 居住用であることが明らかなものなど | 居住用以外のもの |

一般的に非課税取引とされるものでも、取引の形態や期間によっては課税取引となる例外的なケースがあります。たとえば、土地の貸付は通常非課税ですが、1か月未満の短期貸付の場合は課税取引となります。

また、住宅の貸付は非課税ですが、事務所や店舗用の貸付は課税対象となります。このように、取引の実態に応じて課税・非課税の判断が異なることがあるため、注意が必要です。

不課税取引との違い

不課税取引とは、そもそも消費税の課税対象外となる取引のことを指します。非課税取引が本来は課税対象であるものの例外的に課税されないのに対し、不課税取引は最初から消費税の課税対象として想定されていない取引です。

具体的には、国内の事業者が事業として対価を得て行う取引という消費税の課税要件のいずれかが欠けている場合が該当します。

【主な不課税取引の例】

- 給与や賃金の支払い

- 寄付金や見舞金の授受

- 損害賠償金の支払い

- 株主への配当金

- 保険金の受け取り

- 補助金や助成金の受領 など

免税取引との違い

免税取引とは、国内取引であれば本来課税対象となる取引ですが、輸出取引など国外での消費を前提とするため、消費税が免除される取引を指します。

非課税取引が社会政策的な配慮から課税されないのに対し、免税取引は消費地課税の原則に基づいて、国内での消費が行われないことを理由に課税されません。

【主な免税取引の例】

- 輸出取引

- 輸出類似取引

- 国際輸送

- 国際通信

- 非居住者に対する役務の提供

- 外国貨物の荷役・運送・保管 など

適格請求書(インボイス)の仕組み

インボイス制度(適格請求書等保存方式)は、2023年10月1日から開始された新しい制度です。この制度は、複数税率に対応した消費税の透明性を確保し、適正な税額計算を実現することを目的としています。

事業者が仕入税額控除を受けるためには、取引先から受け取った「適格請求書(インボイス)」の保存が必要となります。インボイスを発行できるのは、税務署長に申請して「適格請求書発行事業者」として登録を受けた事業者に限られます。

消費税の基本的な計算方法は以下の通りです。

| 納付税額 = 売上に係る消費税額 - 仕入や経費に係る消費税額 |

この計算式の中で、仕入や経費に係る消費税額(仕入税額控除)を差し引くためには、原則としてインボイスの保存が必要です。インボイスには登録番号や税率ごとの消費税額など、法定の記載事項が必要とされており、これらの要件を満たさない請求書では仕入税額控除を受けることができません。

ただし、免税事業者からの仕入れについては、制度開始後6年間の経過措置が設けられており、段階的に仕入税額控除の割合が引き下げられていきます(2023年10月から2026年9月までは80%、2026年10月から2029年9月までは50%)。

このように、インボイス制度では適切な請求書の保存が仕入税額控除の前提となるため、取引先との関係でも重要な意味を持つ制度となっています。

インボイス制度に向けて必要な対応については、以下の記事で詳しく解説していますので参考にしてください。

非課税取引は適格請求書(インボイス)の義務はない

非課税取引については、インボイス制度において売り手側に適格請求書(インボイス)の発行義務はありません。これは、非課税取引が消費税の対象外とされているため、仕入税額控除の必要がないことに起因します。

請求書の発行方法は、従来通りの請求書や領収書でも問題ありませんし、登録番号などを付したインボイス形式の書類を発行しても構いません。例えば、医療費の支払いや住宅の賃貸料など、非課税取引に関する請求書は、これまでと同様の形式で発行することができます。郵便局での切手購入時の領収書なども、インボイス形式で発行されることがありますが、法的な要件としては必須ではありません。

同様に、不課税取引(寄付金や給与等)や免税取引(輸出取引等)についても、インボイスの発行義務はありません。これらの取引は、そもそも消費税の課税対象外であったり、消費地課税の原則により課税されなかったりするためです。ただし、非課税取引と課税取引が混在する場合は、課税取引部分についてインボイスの対応が必要となりますので、その点は注意が必要です。

非課税と課税取引が混在する場合はどうすればいい?

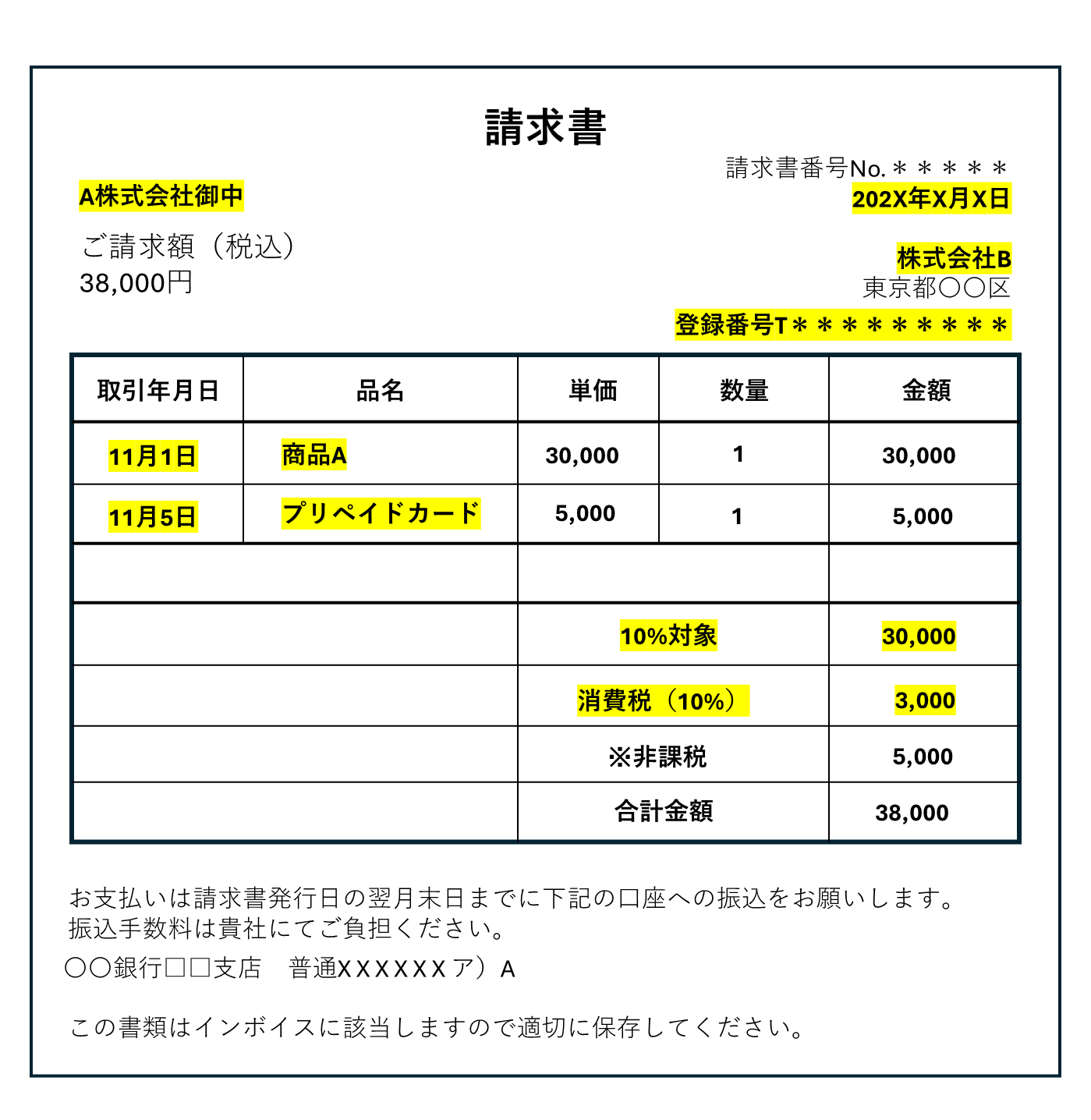

非課税取引と課税取引が混在している場合、課税取引部分についてはインボイスの発行が必要です。

例えば、不動産賃貸業で住宅用の賃貸(非課税)と事務所用の賃貸(課税)を行っている場合などが該当します。このような場合の請求書作成には、いくつかの重要なポイントがありますので、具体的な書き方について解説していきます。

非課税と課税取引が混在するときの請求書の書き方

課税取引と非課税取引が混在するインボイスでは、両者を明確に区別して記載する必要があります。具体的には、非課税項目に「※」などの印をつけたり、「非課税」という文言を記載したりして、一目で判別できるようにします。

これらの区分けを明確にした上で、インボイスには以下の必要事項を記載します。

- 適格請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率対象品目の場合はその旨)

- 税率ごとに区分して合計した対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 取引の相手方(受領者)の氏名または名称

課税区分が混在する請求書の記入例

以下は、非課税取引と課税取引が混在する場合の記載例です。

なお、このような記載例はあくまで一例であり、インボイスの様式は法令で定められていません。必要事項が明確に記載されていれば、各社の状況に応じた形式で作成することが可能です。

非課税取引を行う事業者は適格請求書発行事業者に登録すべき?

非課税取引のみを行う事業者は、適格請求書発行事業者に登録する必要はありません。これは、非課税取引には消費税がかからず、取引の相手方も仕入税額控除を必要としないためです。例えば、住宅の賃貸のみを行う不動産オーナーや、医療機関のように非課税取引のみを提供している事業者は、登録の必要性は低いと言えます。

一方で、非課税取引と課税取引の両方を行っている事業者は、以下の点を考慮して登録を検討する必要があります。

【取引先が事業者か消費者か】

- 取引先が事業者の場合、仕入税額控除のために適格請求書の発行を求められる可能性が高い

- 一般消費者のみが取引先の場合は、適格請求書の発行を求められる機会は少ない

【課税取引の割合】

- 課税取引の割合が大きい場合は、登録したほうが取引先との関係維持に有利

- 非課税取引が大半を占める場合は、登録の必要性は低い

なお、令和5年10月から令和11年9月末までは、免税事業者からの仕入れに関する経過措置が設けられているため、即座に登録を決める必要はありません。事業の実態や取引先との関係を考慮しながら、じっくりと判断することをお勧めします。

インボイス制度下での経費精算の変更点と実務上の対応ポイントについては、以下の記事で詳しく解説していますので参考にしてください。

まとめ

インボイス制度において非課税取引への対応は、事業者の業態によって適切な判断が求められます。非課税取引のみを扱う事業者はインボイスの発行義務はありませんが、課税取引と混在する場合は、適切な区分表示と記載方法で対応することが重要です。

取引内容を正確に把握し、必要に応じて適格請求書発行事業者への登録を検討することで、取引先との良好な関係を維持しながら、円滑な事業運営を行うことができます。経過措置期間を活用しながら、自社の状況に合わせた最適な対応を選択することで、インボイス制度への移行をスムーズに進めることができるでしょう。

TOKIUM請求書発行システムは、インボイス制度対応の請求書発行において、業務効率化と法令順守を両立する優れたソリューションです。請求書をオンライン上で作成・送付できる機能により、送付作業の手間を大幅に削減し、完全なペーパーレス化を実現します。

特筆すべきは、99%以上の精度でのデータ化と会計ソフトとの自動連携機能で、納品書との突合確認も自動化されているため、手作業による確認の手間が省けます。インボイス制度の要件に完全準拠しており、適格請求書発行事業者番号の自動照会機能も備えているため、法制度対応の負担も軽減されます。

さらに、紙やPDFなど形式を問わずあらゆる請求書や関連書類をシステム内で一元管理できる点も大きな特徴です。専任コンサルタントによる手厚い導入支援と運用開始後のサポート体制も充実しており、安心して利用を開始できるサービスといえます。