この記事は約 6 分で読めます。

経理担当部署では、日々の取引の仕訳を含め、さまざまな業務を担当しています。会計監査への対応もその1つですが、流れを熟知して必要な書類を用意し、適切なやり方で進めないとトラブルに繋がる可能性があるため注意が必要です。

そこで今回の記事では、会計監査の目的や具体的なやり方、用意すべき書類など重要なポイントを分かりやすく解説します。これまでに会計監査対応をしたことがない人にも分かるよう説明するので参考にして下さい。

会計監査とは?

会計監査とは、企業や行政機関が作成した財務諸表や計算書類に対し、不正や虚偽記載がなされておらず、信頼に足るものであるかを第三者機関がチェックするために行われるものです。なお、ここでいう第三者機関とは、会計監査人、つまり公認会計士や監査法人が該当します。

会計監査を経ることで、企業や行政機関が作成した財務諸表や計算書類について、信頼性を示すことが可能になります。詳しくは後述しますが、ステークホルダー(利害関係者)の保護のためにも重要な制度の1つです。

会計監査の目的

会計監査の目的は、その企業が正しく会計処理を行なっていることを、独立の第三者的立場である会計監査人により示すことです。会計監査人の意見は「独立監査人の監査報告書」として公開され、ステークホルダーである取引先や金融機関、投資家も閲覧できます。したがって、会計監査はステークホルダーなどに対し、企業の信頼性を示すために不可欠です。

なお、会計監査人の意見は次の4つのいずれかで示されます。上場会社の財務諸表に対する会計監査人の意見が「不適正意見」「意見不表明」となった場合、上場廃止基準に抵触する点にも注意して下さい。

| 無限定適正意見 | 全ての重要な点において、財務諸表を適正に表示している |

| 限定付適正意見 | 財務諸表の一部に誤りがあるがそれほど重要性はなく、それ以外は適正に表示している |

| 不適正意見 | 不適切な事項があり、財務諸表を適正に表示していない |

| 意見不表明 | 監査を実施できず、財務諸表を適正に表示しているかが不明 |

会計監査の時期

多くの場合、会計監査は決算の時期に合わせて実施されます。ただし、期末だけではなく、期中にも実施されます。金融商品取引法の監査の場合は、最低でも2ヶ月に1回は会計監査人が会社を訪れますが、会社の規模が大きいほど訪問回数は増えます。

一方、会社法やその他の法律による監査の場合は、年に3~4回程度の訪問が一般的です。ただし、具体的な時期・回数はその会社の状況によっても異なるため、あくまで目安程度に考えましょう。

会計監査の種類

一口に会計監査といっても、監査の目的に応じ、さらに次の3種類に細分化できます。

- 外部監査

- 内部監査

- 監査役監査

ここでは、それぞれの監査について、目的や根拠となる法律を含めて詳しく解説します。

外部監査

外部監査とは、法律で義務付けられた会計監査のことです。根拠となる法律により、「会社法監査」と「金融商品取引法監査」の2つに分類できます。

| 会社法監査 | ・会社法第436条に規定 ・対象の計算書類は、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の4点 ・「会社法上の大会社(※)」で実施される |

| 金融商品取引法監査 | ・金融商品取引法第193条で規定 ・財務諸表監査と内部統制監査の2つを実施 ・財務諸表監査の目的:貸借対照表、損益計算書等の財務計算書類が正しいかどうかの監査 ・証明内部統制監査の目的:会社の内部統制報告書の表記が適切かどうかの監査証明 |

※「資本金が5億円以上または負債額が200億円以上の株式会社」あるいは、「有価証券報告書を提出する大企業」

なお、内部統制とは経営者が会社を効率的かつ健全に運営するために構築する仕組みを指します。従業員、取締役を含めた全員が業務にあたって守るべきルールと考えましょう。

内部監査

内部監査とは、企業が独自に実施する監査のことで、企業のガバナンスや不正リスク防止のために行います。外部監査とは違い、法律で義務付けられているものではありません。あくまで企業が内部で自主的に行うことで、状態を把握し、経営の効率化・改善に役立てることを目的としています。

企業で選出された監査担当者や管理者、経営者が、社内において法律や社内規定が守られているかをチェックするのが基本です。ただし、具体的な方法はそれぞれの企業により異なります。

なお、大企業や上場企業などは、内部統制を整備・評価し、内部統制報告書を作成しなくてはいけません。さらに、企業が作成した内部統制報告書が外部監査にかけられることになるため、必然的に外部監査と内部監査を行うことになります。

内部統制と内部監査の違いについては、以下の記事で詳しく解説していますので参考にしてください。

監査役監査

監査役監査とは、監査役によって行われる監査のことで、「業務監査」と「会計監査」の2種類に分類できます。それぞれの違いは以下の通りです。

| 業務監査 | 会計以外の業務全般を対象とする監査取締役の業務執行が法令や定款に違反していないかを確認することが目的 |

| 会計監査 | 財務諸表が、法令に基づいているか、会計処理が正しく行われているのかを確認することが目的 |

会計監査を行うところは会社法監査と重なりますが、あくまで監査役は企業内部の機関に過ぎないため、内部監査に近い部分も有しています。

なお、監査役は全ての企業に設置が義務付けられているわけではありません。ただし、以下の2つの会社には監査役を設置する決まりになっています。

- 取締役会設置会社

- 会計監査人設置会社

会計監査の具体的な内容

ここからは会計監査でチェックされる書類や、具体的なチェックのやり方など、より細かい内容を解説します。

貸借対照表と損益計算書の内容確認

まず、「貸借対照表」と「損益計算書」については、その形式や科目配置に不審な点がないかを確認します。また、総勘定元帳と貸借対照表・損益計算書の残高が一致するかも確認しなくてはいけません。一致していない場合、その原因も含めて精査する必要が出てきます。

なお、総勘定元帳とは、企業の全ての財務取引を記録する会計帳簿の一種です。貸借対照表・損益計算書を含めた財務諸表を作成する際の基本となる重要な書類となっています。

現金・預金・借入金の残高確認

現金・預金・借入金の残高確認も、会計監査の一環として行われます。事務所や店舗に現金を持つ企業の場合、現金出納帳の残高と不一致がないか確認するのが基本的なやり方です。

また、現金の他に預金・借入金の残高も監査対象で、金融機関が発行する残高証明書と出納帳の値に不一致がないかを確認します。

現金管理に不備があった場合、不正行為が行われている可能性があるため、特に慎重に調査を行う必要があります。

売掛金・買掛金の残高確認

売掛金・買掛金の残高確認として、取引先から受け取った残高証明書と、帳簿上の残高が矛盾していないか確認する作業も必要です。なお、未回収の売掛金や、滞納している買掛金がある際は、その対応状況についても確認します。

単に残高が一致しているかだけではなく、実際の取引に基づいた正確な金額であるか、不適切な評価が行われていないかも確認が必要です。

経理処理システムと帳簿の取り扱いと経理処理の実態調査

経理処理システムと帳簿の取り扱い、経理処理の実態調査として、以下の2点を確認します。

- どのようなシステムで経理業務を行っているか

- 帳簿の取り扱いに誤りがないか

なお、さらに情報を入手するため、帳簿の確認だけに留まらず、その企業で働く職員との面談を行うこともあります。経理部門の職員は、経理業務の知識やコンプライアンスに対する意識などを直接聞かれることもあるため、事前に準備しておきましょう。

引当金の確認

会計監査においては、引当金の会計処理に問題がないかも確認されます。引当金とは将来発生するであろう支出や損失に備えて設定される項目のことで、以下の点について確認がなされます。

- 計算基準が合理的か

- 適当される会計基準に準拠しているか

- 変更・計上が適切に財務諸表へ反映されているか

引当金の会計処理は誤った処理が発生しやすい項目でもあるため、会計監査においても重点的にチェックされると考えましょう。

固定資産の計上や除却処理の確認

固定資産の計上や除却処理の確認も、会計監査において行われる重要な作業の1つです。特に、以下の点について確認が行われます。

- 所有する固定資産が正しく計上されているか

- 減価償却の計算に問題はないか

- 期中に売却した固定資産の会計処理に問題はないか

なお、より強い証拠を入手する目的で、監査人が直接実地調査を行うことがあります。実際に固定資産がある場所まで出向き、人の目で確認すると考えましょう。

固定資産税の除去処理については、以下の記事でも詳しく解説しています。

伝票の確認

各種取引を記録した伝票も監査の対象となります。主に、実際の取引に基づいて伝票が発行されているかの確認を行いますが、承認フローについてもチェックされるため注意が必要です。

上長・責任者の承認なく発行されている伝票がないか、承認フロー自体に問題がないかも踏み込んで調査されるため、質問されたらすぐに答えられるようにしておきましょう。

勘定科目の確認

会計監査では、それぞれの取引が正しい勘定科目で処理されているかについても確認が行われます。

(例)本来は「預り金」として処理すべき項目を「売上」と処理していないか

また、勘定科目の残高に不審点がないかもチェックされます。特に以下の2点が指摘される場合は、原因を聞かれる可能性が高いため説明できるようにしておきましょう。

- 特定の科目だけ金額が大きい

- 前期に比べて大きく金額が変動している

勘定科目については、以下の記事でも詳しく解説しています。

実地棚卸と在庫評価方法の確認

期末に在庫の数量を実際に計測・確認する実地棚卸作業が適正か調べることも、会計監査の一環として行われます。この棚卸作業に監査人も立ち会った上で、適切に棚卸が行われているかをチェックするのが基本的なやり方です。加えて、在庫の評価方法についても、市場価値・コストの面から見ても誤りがないか精査されます。

会計監査の準備と注意点

ここからは、会計監査に向けてしておくべき準備と注意点を解説していきます。いずれも基本的なことなので、熟知した上で対応する際の参考にして下さい。

帳簿や資料の準備

会計監査では多くの書類についてチェックが行われます。そのため、実施前には以下のような必要書類を準備しなくてはいけません。

- 貸借対照表や損益計算書などの財務諸表

- 総勘定元帳や補助簿、会計データ

- 現金出納帳などの各種出納帳

- 売掛金一覧表

- 買掛金や仕入先一覧表

- 各種請求書や領収書、伝票

- 銀行の取引明細書、預金通帳

- 固定資産台帳

- 棚卸表

- 賃貸契約書、ローン契約書などの契約書類

- 株主名簿や株主総会の議事録

- 取締役会議事録

- 稟議書などの決裁書類

実際には、会計監査人が必要書類を事前にリスト化して配布してくれることが多いため、リストにしたがって準備すれば特段問題ないでしょう。ただし、未作成や紛失などで必要書類に不備があった場合、追加監査を受けなくてはいけない可能性があります。その場合は、その分の人件費が追加費用としてかかります。

日頃から会計資料は厳重に保管すると共に、不備があった場合は早めに報告し、会計監査に支障が出ないようにしましょう。

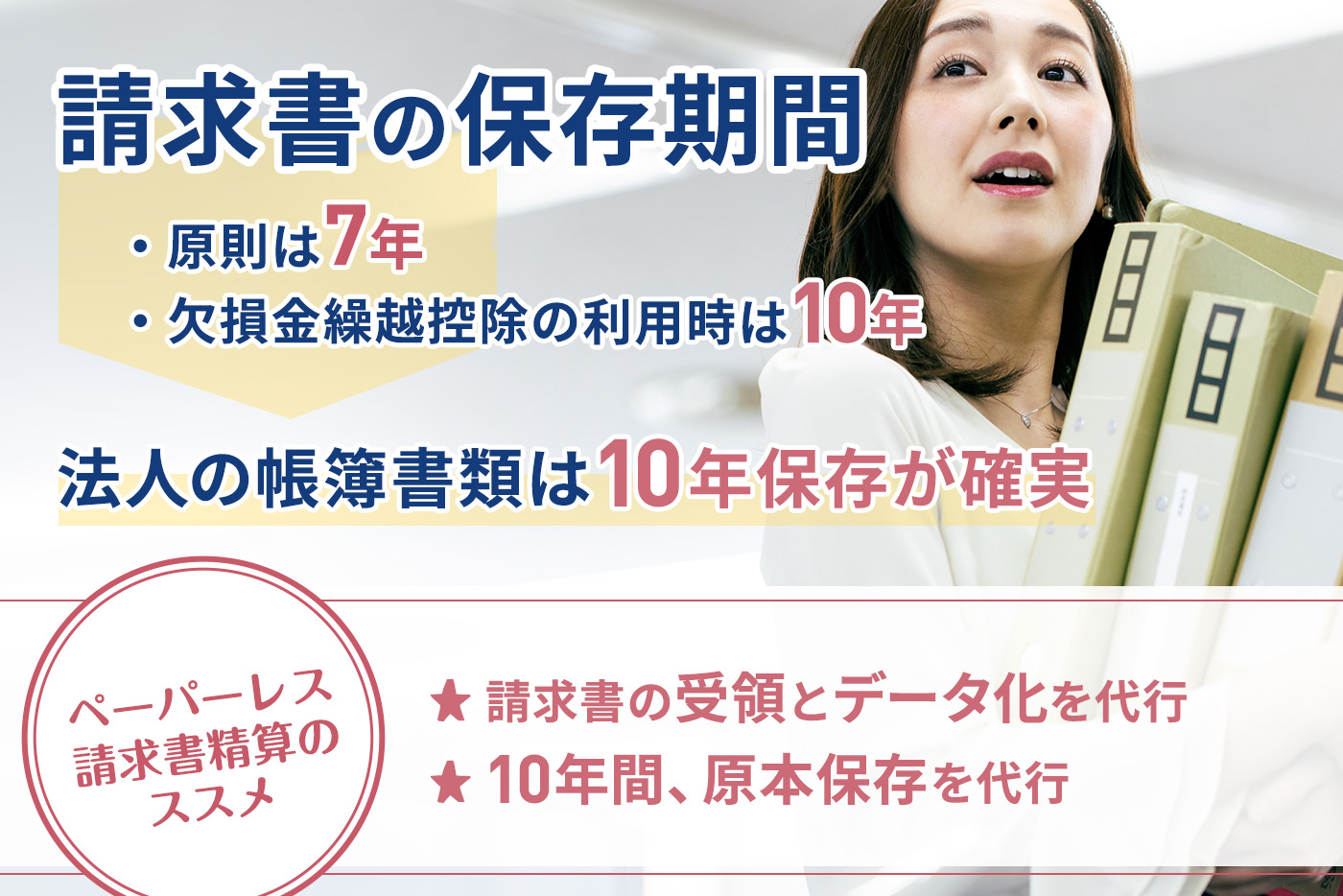

請求書の保存期間については、以下の記事でも詳しく解説しています。

重点的にチェックされる監査項目を理解しておこう

会計監査では、おおまかな点だけでなく、細かな部分についても確認が行われます。会計監査を受ける経理担当者は、以下のようなポイントについて理解を深めておきましょう。

- 貸借対照表や損益計算書と総勘定元帳の内容

- 売掛金や買掛金の残高

- 現預金、借入金の残高

- 勘定科目

- 引当金

- 前期比較の増減値

各ポイントについて理解しておけば、ヒアリングにも落ち着いて対応できます。ただし、事前に把握していないことも聞かれる可能性はあるため、分からなかったり、確証が持てなかったりする場合は、はっきりとその旨を伝えましょう。曖昧、もしくは不正確な返答をすると、トラブルにつながることがあるため要注意です。

会計監査に集中するために経理業務を効率化!

ここまで確認してきたように、会計監査は受ける側にとっても、かなり負担のかかるものであり、準備だけでも大変です。しかし、大変だからといって準備を怠っては、重大なトラブルにつながりかねません。

準備をスムーズに行うためには、他の業務をいかに効率的に行うかも重要な要素となってきます。普段の経理業務を楽にするシステムを導入すれば、会計監査に集中できるため、ぜひ前向きに検討してみて下さい。

経理業務の効率化なら支出管理プラットフォーム「TOKIUM」

経理業務の効率化にはTOKIUMのサービスを検討してみてはいかがでしょうか?

請求書処理・経費精算・文書管理などの業務を効率化し、電子データとして一元管理できるサービスを提供しており、各種法令・制度への対応にかかる手間や、紙での作業を削減できます。

本記事では、TOKIUM導入の成功事例も含む、支出管理ペーパーレス化から始める経理DXについて解説したPDF資料を無料配布しております。経理領域のペーパーレス化の進め方に関心がある方は、下記よりご覧ください。

準備不足は追加監査を招くので要注意

会計監査は、企業が作成する財務諸表が信頼に足るかを第三者機関がチェックします。企業が主体になって行うものではありませんが、受ける側としてさまざまな準備が必要になります。

準備を怠ったことが原因で追加監査が必要になったり、信頼性が足りないと判断されたりなどのトラブルにつながりかねないため、入念な準備をしましょう。用意すべき書類は多岐にわたるため、早めにリストを入手し、漏れなく準備することをおすすめします。