この記事は約 5 分で読めます。

経理担当者に求められる重要な仕事の1つに決算業務があります。法人企業の場合、3月・9月・12月を決算月にするケースが多いですが、決算業務は複雑かつミスが許されないため、悩みを抱える経理担当者も少なくありません。

決算業務をスムーズかつ効率的に行うには、基本をおさえて適切な手順で1つ1つ業務をこなす必要があります。効率的な決算業務を実現できれば、業務の負担も軽減できるでしょう。決算業務の効率化のためには、まず業務の全体像を掴んでおくことがポイントです。

この記事では、決算業務の基本と具体的な手順、業務を行う上での注意点や効率化のポイントについて詳しく解説します。ぜひ最後までご覧下さい。

そもそも決算業務とは?

決算業務とは、財政状況の把握と確定を行うための業務です。経営状況と財務状況がどのようになっているのかを把握するために、対象期間中の取引をまとめて決算書類を作成します。

期末に行う決算を「本決算」、当期の中間で行う決算を「中間決算」、当期を4分割して行う決算を「四半期決算」といい、一部の会社を除いて、中間決算と四半期決算は任意です。ただし、本決算は全ての会社が納税額を確定させるために必ず行う必要があります。

本決算では、お金の動きがあったタイミングで作成した帳簿をベースに、年間の取引をまとめて決算残高の確定を行います。お金の流れや年間の利益を把握し、納税金額を計算して納付することも決算業務の1つです。

消費税の納税義務は、資本金額が1,000万円を超えるか、前々年の売り上げが1,000万円を越えた場合に発生します。

1. 45日ルール

決算業務において重要なルールの1つに45日ルールがあります。上場企業や一部大企業に関係するルールで、「決算期末日から45日以内に決算開示を行わなければならない」というものです。

決算開示とは、会社の関係者に決算を発表することを意味します。株主や投資家が情報収集を円滑に行えるように、決算内容をまとめた決算短信を期日までに提出する必要があります。決算期末日から45日目が休日の場合は、翌営業日が提出期限です。

期日までに間に合わなかったとしても、公的な罰則を受けることはありません。ただし、株主や投資家、証券取引所からの信用が低下するおそれがあります。知らなかったでは済まされないため、期日に間に合うように準備を進めましょう。

2. 上場企業と中小・非上場企業の相違点

上場企業と中小・非上場企業では、決算業務の取り扱いに違いがあります。上場企業と中小・非上場企業の決算業務における重点項目は、以下の通りです。

| 上場企業 | 財務会計 |

| 中小・非上場企業 | 税務会計 |

財務会計とは、経営状況や財務状況などを、投資家や債権者などの利害関係者に公開するための会計です。上場企業は、会社の財産や利益を適切に開示する必要があるため、証券取引所に決算書を提出します。決算短信の作成や連結決算は、上場企業特有の決算業務です。

一方、税務会計とは、1年間の活動状況をもとに税額を計算して確定申告を行うために準備する会計です。中小・非上場企業は、課税所得額の適切な算出が求められるため、決算公告を行います。

決算業務の流れ

決算業務は、確定申告の期限や株主総会の開催までに進める必要があります。限られた期間の中で円滑に決算業務を行うためには、業務の手順をあらかじめ把握しておくことが大切です。

決算業務のフローは、大まかに次の3つに分類されます。

- 決算残高の確定

- 税金の計算

- 決算書の作成

決算残高の確定に誤りがあれば、税金の計算や決算書の作成に悪影響を及ぼします。手間がかかる作業ですが、丁寧に行いましょう。

以下では、それぞれの業務内容について詳しく解説します。

1. 決算残高を確定する

本決算では、まず決算残高の確定が必要です。実際の残高と帳簿上の残高を一致させて、矛盾が生じない状態にします。事業年度をまたぐ取引は、決算整理仕訳が必要です。

主な勘定科目の残高は、次の方法で確認します。

| 現金 | 手元の金庫で確認 |

| 預金 | 金融機関に「決算日現在の残高証明書」の発行を依頼して確認 |

| 買掛金 | 経費計上しているものと支払いされていないものを集計して確認 |

| 売掛金 | 取引先に残高確認を行い自社で計上している金額と照合して確認 |

| 固定資産 | 減価償却費を計上して帳簿の残高を確定 |

決算業務をスムーズに進めるには、日々の帳簿作成が重要です。帳簿管理を効率化するために、アウトソーシングや支出管理プラットフォームを活用するのも効果的です。

決算残高が確定した後は、勘定科目内訳明細を作成します。

決算整理仕訳についての具体的なやり方は、以下の記事を参考にしてください。

2. 税金を計算する

確定した決算残高を基に納付すべき税金額を計算します。納付すべき税金は、消費税と法人税の2つです。決算残高に誤りがあったり計算に間違いがあったりすると脱税を疑われる可能性があるため慎重に行いましょう。

法人税には、法人税、法人事業税、法人市民税と法人県民税(以下、法人住民税)などがあります。消費税と法人税の計算方法は、以下の通りです。

| 消費税 | 売り上げにかかる消費税額 - 仕入れなどにかかる消費税額 |

| 法人税 | 課税所得 × 税率 |

| 法人事業税 | 課税所得 × 法人事業税率 |

| 法人住民税 | 法人税割 + 均等割 |

法人税の計算に用いられる税率は、会社の規模や利益によって変動します。正しく納税できるように適切な税率で計算しましょう。

3. 決算書を作成する

株主総会の期日に間に合うように決算書を作成します。決算書とは、帳簿のデータを基に作成した書類の総称です。総勘定元帳、損益計算書、賃借対照表、消費税申告書、法人税申告書などの書類をまとめて、「決算書」と記載した表紙をつけます。処理方法に変更があれば、注意事項を記載して一緒にまとめましょう。

決算書は重要書類であるため、作成したら監査役や取締役会の確認と承認を得る必要があります。不備がなければ株主総会に提出して決算業務を終了します。

株主総会は決算日から3ヶ月以内に開かれるため、準備を怠らないようにしましょう。

決算業務における注意点

決算シーズンになると、経理担当者は通常業務に加えて決算業務もこなさなければなりません。手間のかかる業務な上に、「期日までに終えなければならない」「ミスは許されない」などプレッシャーも大きくなりがちです。

ストレスなく決算業務を終えるには、事前準備が重要です。決算期に入る前から準備を進めておくことで、スムーズに決算業務を進められます。

ここでは、決算業務における注意点を解説します。

会計資料を整理する

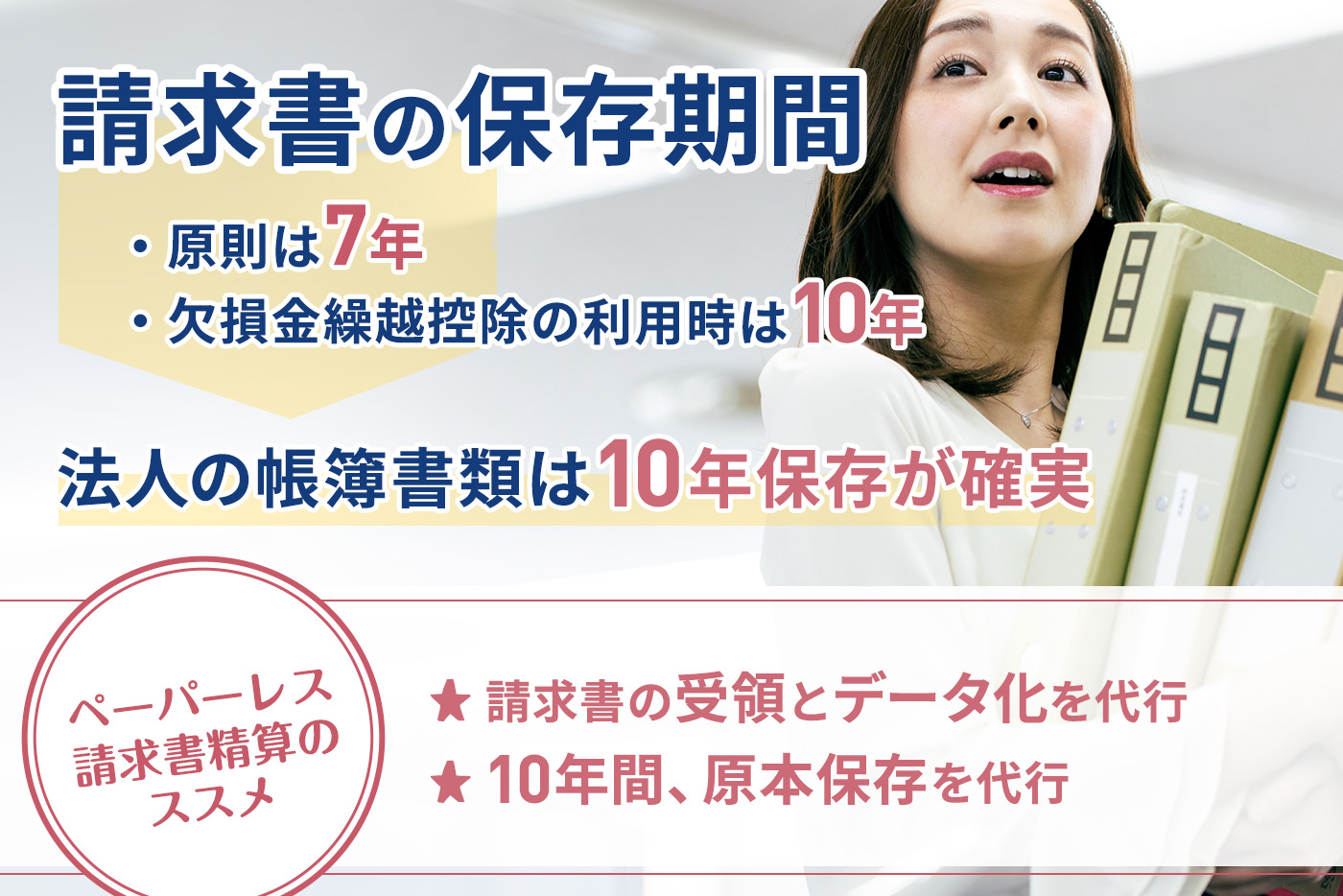

決算業務にあてられる期間は、株主総会が開かれるまでの3ヶ月です。さらに法人税は、決算日の2ヶ月後までに申告が必要です。決算期を迎えてから準備を開始すると、株主総会や法人税の申告に間に合わない可能性があるため、それぞれの期日に間に合うように、日頃からデータの整理をしておくことが大切です。

取引先の請求書や領収書、税金や社会保険関係の書類は、ラベリングをしたり時系列に並べたり見やすいように工夫して管理しましょう。資料やデータをすぐに見つけられる状態にしておけば、資料探しにかかる時間を短縮できます。

会計資料における「いつの」「何の」「どこに」が明確であれば、決算業務の属人化を防ぎやすくなります。

請求書の保存期間については、以下の記事を参考にしてください。

準備は計画的に行う

無理なスケジュールで決算業務を進めると、疲労や集中力の低下からミスが増加しやすくなるため注意しましょう。決算残高の確定に時間がかかったり決算書の作成にてこずったり、想定通りに業務が進まないこともあります。

決算業務をスムーズに進めるには、決算期に向けて業務の優先順位を明確にしておくことがポイントです。いつまでに何をすべきかを具体的にイメージしておきましょう。

決算期に入ってから着手するのではなく、前倒しで準備を進めておくことも重要です。特に決算業務を初めて行う人や経験が少ない人は、できる限り前倒しで着手しておくことがおすすめです。時間と心に余裕を持って、決算業務のミスを防ぎましょう。

企業の内部統制上の課題になりやすいポイントについては、下記のお役立ち資料をぜひご覧ください。

【関連する無料ガイドブック】

▶ 請求書支払業務を取り巻く内部統制・セキュリティコンプライアンスの課題と4つの解決策

※すぐにPDF資料をお受け取りいただけます

決算業務を効率化する方法

決算業務にあてられる時間は限られており、経理担当者の負担はどうしても大きくなります。会社にとって重要な業務であるため、当然おろそかにすることもできません。

時間が少ない中で決算業務を滞りなく完了させるには、いかに業務を効率よく行うかが重要になります。また、決算業務における負担を大幅に軽減するためには、日常の経理業務の効率化も大きな課題です。

ここでは、決算業務を効率化する方法を解説します。

月次決算を行う

決算業務を効率化するには、月次決算を行うのが効果的です。月次決算とは、1ヶ月ごとに決算業務を行うことを意味します。決算期と同じように残高を確定し、損益計算書と貸借対照表を作成します。

月次決算を行うメリットは、下記の通りです。

- 会計ミスの早期発見と対処ができる

- リアルタイムの会計情報を事業戦略に活かせる

- 融資を受けるための期間を短縮できる

月次決算を行うには、請求書の提出や経費精算をスムーズに行う必要があります。月次決算を行うと業務負担が増えると思う人もいますが、1年間のお金の動きを2~3ヶ月でまとめる大変さを考えると大幅な業務短縮になります。

月次決算のメリットを生かせるように、決算報告は月次締日の5営業日、難しい場合でも中旬までに済ませましょう。

月次決算についてさらに詳しく知りたい方は以下の記事をご覧ください。

会計システムの導入

日々の業務負担が大き過ぎることが原因で、決算業務や月次決算に時間がかかってしまうこともあります。会計システムを導入して日々の経理業務を自動化することで、正確な帳簿管理ができるようになります。

会計システムの主な機能は、以下の通りです。

- 伝票入力

- 取引の仕訳作業

- 複式簿記の自動作成

- 決算書の作成

- 帳票の出力

銀行やクレジットカードとの連携、経費精算システムとの連携ができる会計システムもあります。

日々の帳簿管理や経費精算の手間が省けると、経理担当者の時間と心に余裕が生まれます。工数削減にもつながり、決算業務の効率化に役立ちます。会計システムにはクラウド型とインストール型の2種類があるため、自社にとってふさわしいタイプを選びましょう。

会計システムの有無に関わらず、理解しておきたい仕訳の知識については以下の記事からご覧ください。

決算業務の正確性を高めて適切な税務申告をしよう

決算業務は、企業の経営状況を正確に把握して適切な税務申告を行うために欠かせない業務です。決算シーズンは通常業務に加えて決算業務も行わなければならず、経理担当者の負担は大きくなります。

本記事では、決算業務の基本的な流れと業務における注意点、効率化の方法まで詳しく解説しました。これらの内容を踏まえて決算シーズンを迎えることで、正確性を高めつつ効率的に決算業務を進めやすくなります。

決算業務の効率化には、月次決算の実施と会計システムの導入がおすすめです。効率よく決算業務を進めたい人は、本記事を参考に会計システムの導入を検討してみましょう。