この記事は約 5 分で読めます。

社員間の親睦が深まり、チームビルディングにも役立つという意味で、社員旅行の意義が見直されつつあります。自社でも導入したいと考えている企業担当者もいるかもしれません。しかし、経費にできるのかが気になるところです。

社員旅行にかかる費用を経費で処理すること自体は可能ですが、無条件に処理できるわけではありません。この記事では、社員旅行を経費として処理するための条件を詳しく解説します。

社員旅行は経費で処理可能

冒頭で述べた通り、社員旅行の費用を経費として処理すること自体は可能です。ここではその理由を具体的な仕訳の方法に触れながら詳しく解説します。

社員旅行の勘定科目は福利厚生費

社員旅行にかかった費用を経費として扱う場合、福利厚生費という勘定科目を使って仕訳を行います。

例えば、従業員全員(10人)が参加し、1人当たり5万円で2泊3日の社員旅行を開催した場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 福利厚生費 | 500,000 | 現金 | 500,000 | 社員旅行(従業員10人全員が参加) |

なお、日程の中に外部講師によるセミナーの聴講などの研修を組み込んだ場合、研修にかかる費用を「研修費」として扱えます。

例えば、1人当たり5万円の社員旅行を開催、日程の中に1人当たり参加費が5,000円のセミナーが含まれる場合の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 福利厚生費 | 450,000 | 現金 | 450,000 | 社員旅行(従業員10人全員が参加) |

| 研修費 | 50,000 | 現金 | 50,000 | 外部講師によるセミナーを聴講 |

社員旅行が経費として認められる条件

従業員が参加する旅行であるというだけでは、かかった費用を経費として認めてもらうことはできません。実際に認められるかどうかは個々のケースにより異なりますが、少なくとも以下の4つの条件を満たすことが必要です。

- 4泊5日以内

- 参加者が全体の半数以上

- 社会通念上一般的な旅行プラン

- 会社の負担額が少額

以下において、これら4つの条件を詳しく解説するので参考にして下さい。

1. 4泊5日以内

所得税基本通達において、社員旅行の費用を福利厚生費として認める条件の1つに「4泊5日以内の旅行であること」が掲げられています。この期間内であれば福利厚生費として認められる可能性は高いでしょう。なお、行き先が海外の場合、海外に滞在している期間が4泊5日以内であることを基準に考えるため、注意して下さい。

また、6泊7日などこれより長い社員旅行を計画したとしても「5日目までの部分」など、一部だけを経費計上することは認められない可能性があります。

2.参加者が全体の半数以上

「参加者が全体の半数以上」が条件になっているため、従業員数が20人の会社であれば、少なくとも10人は参加していないと、社員旅行にかかった費用を経費として計上することはできません。ここでいう「全体」には、正社員だけでなく、アルバイト・パートなどの従業員も含まれます。

また、工場・支店単位での社員旅行になる場合は「そこで働いている人の半数以上」が判断基準となるため注意して下さい。例えば、工場Aで30名が働いている場合、少なくとも15名が参加しないと社員旅行にかかった経費を福利厚生費として計上することは認められません。

社員旅行はあくまで福利厚生の一環として行うものである以上、特定の従業員だけを招待して行う旅行を福利厚生として認める余地はないことを理解しておきましょう。役員のみなど一定以上の役職にある人だけを対象にしていたりする社員旅行の場合も、かかった費用を福利厚生費として計上することは認められない可能性が高いと考えて下さい。

3.社会通念上一般的な旅行プラン

そもそも、社員旅行の目的は「従業員のリフレッシュやコミュニケーションの促進」であり、この目的を達成できるプランであることが求められます。つまり、「社会通念上一般的な旅行プラン」を逸脱する過度にぜいたくな旅行の場合は経費として認められない可能性があるので注意が必要です。

例えば「毎日夕食は星付きレストラン、宿泊先は全日程五つ星ホテル、日本から現地まではビジネスクラスで往復」などのプランで社員旅行をしたとしても、その費用が経費として認められる可能性は低いでしょう。

旅行会社でも、社員旅行を行いたい企業向けのパッケージプランを用意していることがあるため、そのようなプランを利用するのもおすすめです。パッケージプランでは難しい場合も旅行会社に相談すれば、経費として計上することを前提にプランを組んでくれます。

4.会社の負担額が少額

社員旅行にあたり会社が負担した費用があまりに大きかった場合、経費として扱うことはできません。国税庁によれば、社員旅行にかかった費用を経費として扱うかどうかは、その旅行の内容を総合的に勘案して判断するとされています。1つの目安として「社会通念上一般的」というのは、10万円前後が妥当と考えると良いでしょう。

なお、国税庁のWebサイトに具体例が示されているため、計画を立てる際の参考にして下さい。

| 経費に算入できるケース | <ケース1>3泊4日の旅行で、従業員1人当たりの旅行費用は15万円(うち7万円を会社が負担)。従業員が全員参加した。 <ケース2>4泊5日の旅行で、従業員1人当たりの旅行費用は25万円(うち10万円を会社が負担)。従業員が全員参加した。 |

| 経費に算入できないケース | 5泊6日の旅行で、従業員1人当たりの旅行費用は30万円(うち15万円を会社が負担)。従業員の50%(一定の役職にある者のみ)が参加した。 |

参照:国税庁|No.2603 従業員レクリエーション旅行や研修旅行

社員旅行が経費として認められない場合

先に挙げた4つの条件を満たしていないと判断された場合、社員旅行の費用は経費として認められません。また、条件を満たしているように見えても実際は認められないこともあるため、具体的なケースをいくつか紹介します。

前述の4条件が未達成

社員旅行が前述した以下の4条件のうち、1つでも満たしていないと判断された場合は、費用を経費として算入することはできません。

- 旅程が4泊5日以内である

- 参加者が全体の半数以上

- 社会通念上一般的な旅行プラン

- 会社の負担額が少額

つまり、日程が5泊6日以上だったり、役員など一部しか参加しなかったり、費用が10万円を大幅に上回ったりする場合は、経費として認められる可能性は低くなります。

この場合、福利厚生費ではなく、給与として扱われ課税される可能性が高い点に注意しなくてはいけません。

なお、実際はこれらの要件を全て満たさない社員旅行だったとしても、参加した従業員の給与ではなく、福利厚生費として扱うことが認められる可能性はあります。「社会通念上一般に行われているレクリエーション旅行」であり、従業員が受ける経済的利益も少額であると認められることが必要ですが、実際に認められるかは個々の状況次第です。

福利厚生費として計上することを優先するなら、まずは4つの要件を遵守しましょう。

不参加者に旅費分の金銭を支給

自己都合で社員旅行に参加できない従業員が出ることは往々にしてあり得ます。しかし、参加できなかった従業員に、旅費分の金銭や代わりの物品を支給するのはやめておきましょう。

経費として計上できる条件を全て満たしている社員旅行だったとしても、不参加者に金品を支給する場合は経費として計上できなくなるためです。

背景には「参加者と不参加者の全員に、その不参加者に対して支給する金銭の額に相当する額の給与の支給」があったものとして扱われることがあげられます。

参照:国税庁|No.2603 従業員レクリエーション旅行や研修旅行

参加者が役員のみ

社員旅行と銘打っていても、実際に参加したのが役員のみだった場合は、「従業員の慰安」という目的から逸脱するため、かかった費用を経費として処理することはできません。この場合、かかった費用は福利厚生費ではなく、役員に対する給与として課税することが求められます。

また、話題はそれますが、従業員が家族同伴で社員旅行に参加した場合、家族分の費用を経費にはできません。加えて「実質的に私的な旅行(例:家族旅行)として認められる旅行」も経費として扱うことはできません。

該当する従業員には家族分の費用を自己負担してもらうよう求めると共に、従業員と別行動をしてもらうか、家族も含めて団体行動をしてもらうかの方針をすり合わせましょう。

接待

名目上は社員旅行だったとしても、取引先への接待として社外の関係者が参加していた場合は、その費用を福利厚生費として扱うことはできません。

このような場合、社外参加者の分は交際費として扱うことになりますが、一部が税金計算上の費用にできないことがあります。個々のケースに照らし合わせて判断するのが妥当であるため、税理士や税務署に問い合わせてみましょう。

社員旅行の費用を経費として扱うことを重視するならば、参加者は基本的に従業員に限定しておくのが無難です。

経費精算の具合的な手順

社員旅行にかかった費用を経費精算するための具体的な手順を、分かりやすく解説します。

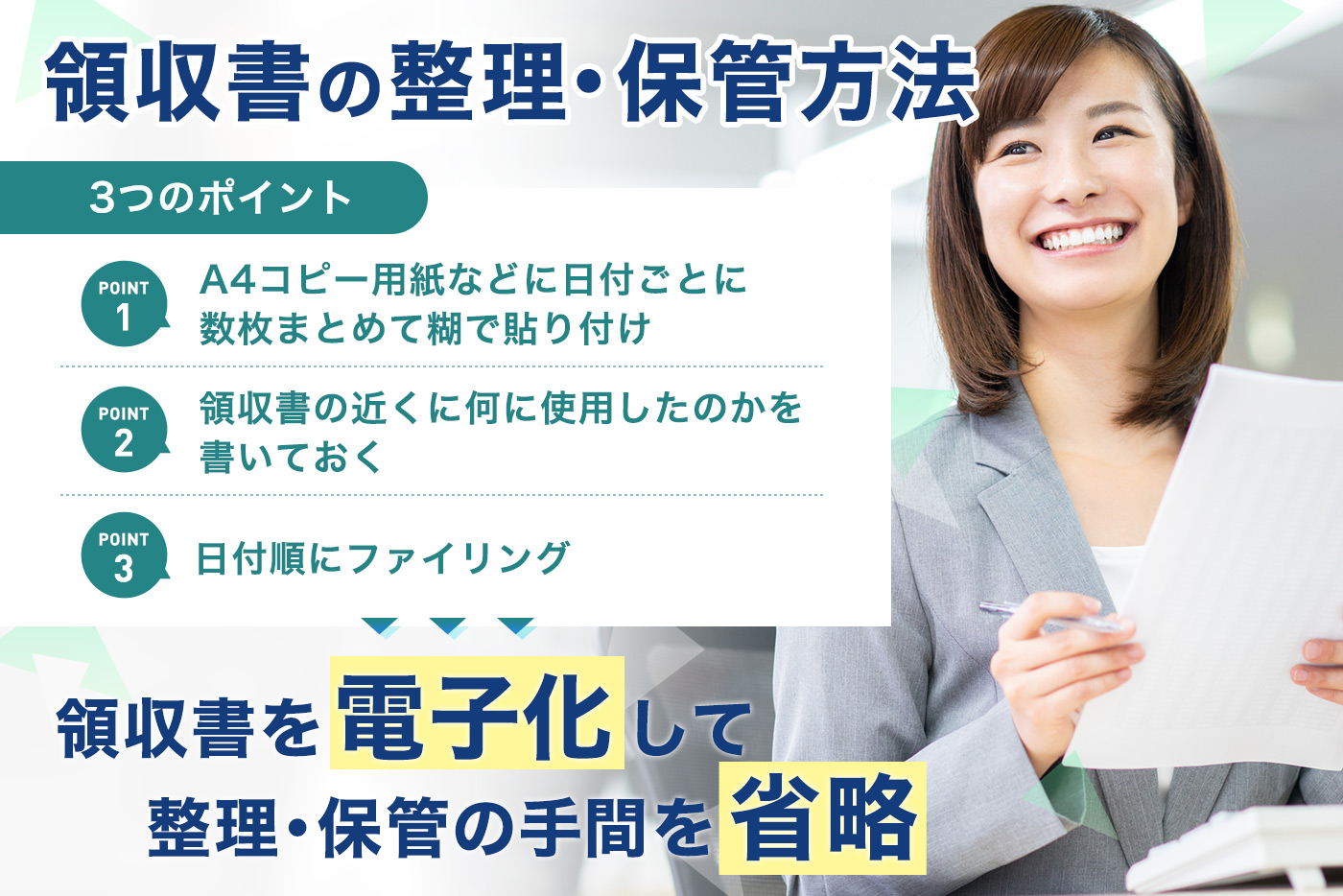

証拠書類の保管

まず、実際に社員旅行に行った証拠になる書類は必ず保管しましょう。税務調査が入った場合、経費として認められる条件を満たしているか、証拠を提示する必要があるためです。

具体的な書類として、以下のものが考えられます。

- 旅行費用請求書

- 領収書

- 明細書

- パンフレット

- 写真

- 日程表

これらは交通費や宿泊費、食事代、保険料、入場料やアクティビティの参加費など経費精算の根拠となるものであり、社員旅行に行ったという強い証拠にもなります。1つにまとめてファイリングしたり、1つのフォルダに格納したりしておきましょう。

また、以下の書類も証拠として使えるため、税務署から問い合わせがあったらすぐに提出できるようにしておきましょう。

- 参加者一覧

- 旅行会社担当者とのメールのやり取りのログ

就業規則に明記

社員旅行を福利厚生費として計上し処理するために、あらかじめ就業規則に「全社員を対象」「福利厚生として定期的に実施するもの」などのように明記しておくことが重要になります。逆に、就業規則において扱いがあいまいだと、一部の従業員や役員だけを対象とした、定期的に実施していないものと判断され、福利厚生費として計上できなくなる可能性があるため注意しましょう。

また、企業によって対応が異なる事例も明記することでトラブル回避につながります。分かりやすい例が「パスポート取得費」の扱いです。企業と従業員のどちらが負担するかはケースバイケースですが、就業規則で示しておけば、実際に発生した際の扱いも明確になります。

社員旅行の経費精算を効率化する方法

社員旅行の費用を含め、会社が事業を営んでいく限りは、さまざまな経費が日々発生します。お金にかかわることである以上、ミスは許されない上に、効率的に処理していかないといけません。経理担当者を含めた全従業員が意識することも重要ですが、システムの導入により効率化を図ることも同じくらい重要です。

経費精算システムを導入する際は、経理担当者の意見も聞きつつ、どのようなシステムが適しているか、さまざまな企業が扱っているシステムを検討していきましょう。試用版があるなら実際に使って確かめてみることも重要です。費用面も問題となるため、2~3種類のシステムの相見積もりを取り、比較検討してみましょう。

TOKIUM経費精算

TOKIUM経費精算は、スマホから簡単に申請・承認ができる経費精算システムです。自宅やリモートワーク先など、社外の場所からでも申請・承認手続きができるので業務の効率化に役立ちます。

また、オペレーターによる作業とAI-OCRを併用することで、高い入力精度を達成しました。経理担当者が手入力するよりもミスが少なくなり、負担を軽減できます。利用できるアカウント数にも制限を設けていないため、従業員数が何人であっても追加料金なしで利用できるのもメリットです。経理担当者が少ない、業務量が多くて残業が常態化しているなどの悩みがあるなら、このようなシステムを活用してみるのも解決策になります。

社員旅行の費用は経費にできる条件を満たしているかチェック

社員旅行は、以下の4つの条件を満たせば経費(福利厚生費)として処理できるようになります。

- 4泊5日以内

- 参加者が全体の半数以上

- 社会通念上一般的な旅行プラン

- 会社の負担額が少額

まず、この4つの条件を守りつつ、経費算入が認められない要素がないかを税理士や税務署に確認しておくと万全になるでしょう。旅行会社の「社員旅行パック」などを使うのも良いでしょう。

有意義な社員旅行をプランニングし、かつ、経費精算を正しく効率的に行うためにも、本記事で説明した内容をぜひお役立て下さい。また、旅行会社の担当者とのやり取りや、実際に旅行に行った際の写真、領収書などは整理しておき、税務調査が入ったらすぐに出せるようにしておくのをおすすめします。