この記事は約 3 分で読めます。

受領書、請求書、見積書、発注書・・・。企業間取引で発行される書類は種類が多く、どの書類がどのような役割を果たすのか混乱している方もいるのでしょうか?

今回は受領書について、企業間取引における一連の流れを図を交えながら解説しています。ぜひ最後までお読みください。

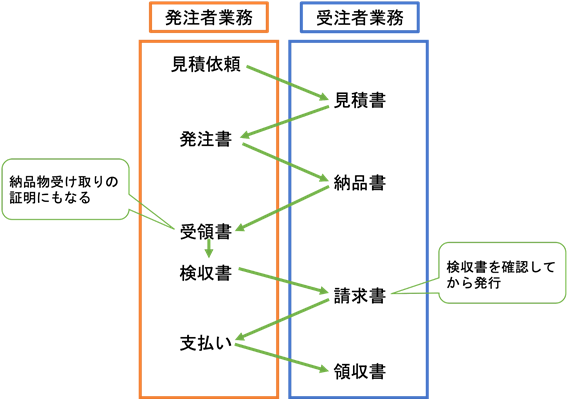

企業間取引の流れと関連書類【図解】

企業間取引では、上記の図のように書類のやり取りが行われています。各書類について、それぞれ簡単に見ていきましょう。

- 見積書:受注者が商品・サービス制作にかかる費用の概算を記した書類

- 発注書:見積書の内容に同意した旨を、発注者が受注者に伝える書類

- 納品書:制作物が納品された際、受注者が発注者に送る書類

- 受領書:納品物を受け取った旨を、発注者が受注者に伝える書類

- 検収書:納品物に不備がないことを確認できたら、発注者が受注者に送る書類

- 請求書:受注者が納品物の制作にかかった費用を請求するための書類

- 領収書:受注者が支払いを確認してから、発注者へ送る書類

受領書は発注者が納品物を受け取り次第、すぐに発行する書類です。受領書は納品物の検収に入ったことを示す役割も果たすため、納品物の不備の有無に関わらず受注者に送ります。

それに対して、請求書は発注者の検収が終わってから発行する書類です。検収中に送ってはいけないため、注意しましょう。

受領書とは

受領書とは、物品や金銭を受け取った際に発行する証明書類です。受領書には以下のような種類があります。

・物品受取の備忘録として発行されるもの

・物品輸送などを目的とした、一時預かりを証明するもの

・積立金のような返却を想定していない金銭の、一時預かりを証明するもの

・前渡金のような最終的に返却されない金銭の、一時預かりを証明するもの

受領書は発注者が確実に納品物を受け取ったことを、受注者に証明する書類です。そのため発注者が受領書を発行することによって、受注者に安心感や信頼感を与えることができるでしょう。なお振込によって発生する受領書は、領収書代わりにすることも可能です。

受領書の発行タイミング

受領書は納品物を受け取った旨を報告する書類であるため、発注者が納品物を受け取り次第すぐに発行します。また、発注者が納品物の確認をする前に発行しても良いものとされています。

受領書の記載項目

受領書の記載事項は、以下のとおりです。

・受取者の情報(会社名、部署、担当者名、住所など)

・受領物品の情報(名称、個数、単価、金額など)

・受領印欄

上記項目に加え、受領日や受領書番号の記載があると、管理しやすいでしょう。

受領書の法律的要件

受領書の発行義務はありませんが、受領書の保管義務は定められています。受領書を発行・受領した際、7年間は保管しなければなりません。

税務調査の際は受領書を見せる必要があるため、紛失しないように注意しましょう。なお、紛失リスクや保管場所の確保が面倒だと感じる方には、受領書を電子化することをおすすめします。

▶︎受領書の電子保存が可能!TOKIUM電子帳簿保存を見てみる

受領書と納品書・検収書との違い

受領書と混同されやすい書類として、納品書と検収書が挙げられます。

納品書との違い

納品書とは、受注者が発注者に対して商品を納品したことを示す書類です。そのため、受注者が発行し、発注者へ送付されます。それに対し、受領書は発注者が納品を確認してから発行し、受注者へ送付される書類であり、発行する主体とタイミングが異なります。

▶︎関連記事:納品書の必要性とは?納品書の正しい書き方や注意点についても解説

検収書との違い

検収書とは、納品された商品の内容や数量に間違いがないか、不良品がないかなどの検品を行った後に発行されるものであり、納品されたタイミングで発行される受領書よりも後に発行される書類です。こちらは発行する主体はどちらも発注者です。

そのため発注者は、検収書を送った後に納品物のクレームを入れることができません。受注者にとって検収書は、納品物のトラブルやクレーム防止の役割も果たします。なお検収書には、売上の計上基準となる役割もあります。検収基準で売上が計上される場合、検収書に記載されている日付が重要になるため、紛失しないように注意しましょう。

▶︎関連記事:検収書とは?納品書・受領書との違いをわかりやすく解説!

電子帳簿保存法にはどう対応する?

電子帳簿保存法の改正により、2024年1月以降、電子データで受け取った受領書に紙面印刷して保存することは認められなくなります※。

受領書の電子帳簿保存法対応のポイントについては、以下の記事で詳しく解説しています。ぜひご確認ください。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

受領書の電帳法対応ならTOKIUM電子帳簿保存

TOKIUM電子帳簿保存を利用すると、全ての国税関連書類(見積書・請求書・納品書・契約書・発注書等)をオンラインで管理することが可能です。

受領書の電子管理ができるだけでなく、原本の受領とデータ化、保管はTOKIUMが代行してくれるので、電子帳簿保存法対応だけでなく、煩雑な業務を減らせる点はメリットと言えるでしょう。料金等の詳細の内容は以下のリンクからダウンロードできる資料でご確認ください。

電子帳簿保存法への対応システムの選び方は、以下の記事で解説しています。ぜひこちらも参考にしてみてください。