この記事は約 4 分で読めます。

ストックオプションは役員や従業員のインセンティブや優秀な人材獲得を目的に導入されます。

この記事では、ストックオプションの仕訳と税金の取り扱いについて、初心者向けに解説します。

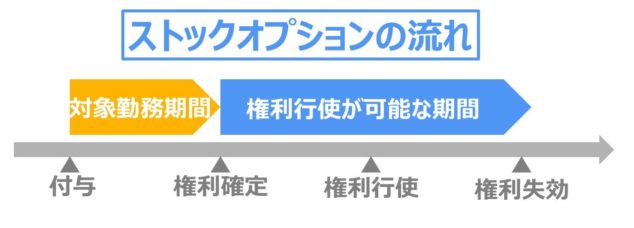

ストックオプションの仕訳の流れは以下の通りです。

【ストックオプションの付与】

| 借方 | 貸方 | ||

|---|---|---|---|

| 株式報酬費用 | XXX | 新株予約権 | XXX |

【権利行使】

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | XXX | 資本金 | XXX |

| 新株予約権 | XXX | ||

【権利失効】

| 借方 | 貸方 | ||

|---|---|---|---|

| 新株予約権 | XXX | 新株予約権戻入益 | XXX |

ストックオプションの考え方や仕訳は、簿記1級レベルで難易度も高いですが、この記事では具体例でわかりやすく説明しています。

筆者は上場企業で財務部門の経験があり、ストックオプションの仕訳を実際に入力していました。

参考にしてみてください。

ストックオプションの仕訳

ストックオプションの流れと基本的な仕訳の考え方を説明した後、事例で解説します。

ストックオプションの仕訳の流れ

ストックオプションには上記のように、「ストックオプションの付与」「権利確定」「権利行使」「権利失効」があります。

ストックオプションで仕訳が発生するのは、「ストックオプションの付与」「権利行使」「権利の失効」のタイミングです。

仕訳で流れを見てみましょう。

【ストックオプションの付与の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 株式報酬費用 | XXX | 新株予約権 | XXX |

【権利行使】

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | XXX | 資本金 | XXX |

| 新株予約権 | XXX | ||

【権利失効】

| 借方 | 貸方 | ||

|---|---|---|---|

| 新株予約権 | XXX | 新株予約権戻入益 | XXX |

ストックオプションは従業員や役員の給与の前払いともみなされるので、「株式報酬費用」という費用の勘定科目で仕訳をし、相手勘定は新株予約権となります。

株式報酬費用を計上する金額は「公正価値」と呼ばれ、計算方法は非常に複雑で、証券会社など外部機関に委託するのが一般的です。

以下、事例で仕訳を詳しく解説します。

ストックオプションの仕訳の例

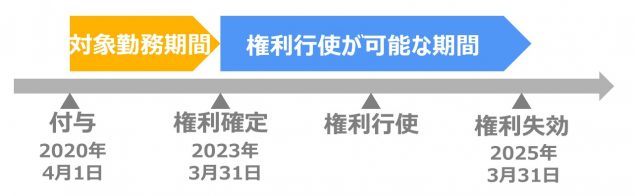

- 公正価値10円/個のストックオプションを100人に付与する

- 3年間勤務した人が対象

- 退職予定の人数は10人

ストックオプションの付与の仕訳

2021年3月期決算の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 株式報酬費用 | 300 | 新株予約権 | 300 |

貸方の「新株予約権」は純資産勘定です。

ストックオプションを付与するということは、役員や従業員への給与を前払いするのと同じような意味になります。

そこで「株式報酬費用」という費用の勘定科目で処理します。

実は、株式報酬費用の発生のタイミングはストックオプションの付与日ではありません。

株式報酬費用は給与や人件費とみなすことができ、会社から見ると2年先の分の労働をまだしてもらっていません。

そこで、2021年は勤務した1年分のみの株式報酬費用が発生します。

退職予定の10人を除いた90人分の株式報酬費用を計上するので、以下のような計算式になります。

【株式報酬費用の計算式】

権利確定日までに発生する株式報酬費用

10円×90人=900円

2021年の分の株式報酬費用

900円÷3年=300円

このように、株式報酬費用は権利確定日までの期間按分をして計算します。

権利確定日の仕訳

仕訳はありません。

権利確定日以降、ストックオプションを付与された人は権利を行使して株式を取得できるようになります。

権利行使の仕訳

10人の従業員が10円の行使価格で権利を行使した場合には以下のような仕訳になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | 100 | 資本金 | 200 |

| 新株予約権 | 100 | ||

従業員は10円×10人=100円を払い込むので預金が100円増え、相手勘定は資本金とします。

また、権利を行使された分の新株予約権を資本金に振り替えます。

権利失効の仕訳

50人が権利を行使せずに権利失効日を迎え、10円/個のストックオプションが50個失効した場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 新株予約権 | 500 | 新株予約権戻入益 | 500 |

新株予約権が失効した場合、失効した分の新株予約権勘定を「新株予約権戻入益」という利益の勘定科目に振り替える仕訳を行います。

ストックオプションの税務上の処理

ストックオプションの会計上の仕訳について解説しました。

ここからは、ストックオプションは税務上損金算入ができるのか、どのタイミングで損金処理するのかを見ていきましょう。

ストックオプションには以下の2種類があります。

- 税制非適格ストックオプション:権利行使の時点で損金算入可能

- 税制適格ストックオプション:損金算入不可

それぞれ解説します。

税制非適格ストックオプション

税制非適格ストックオプションの特徴を、付与された人の所得税課税のタイミングと、付与した会社側の損金算入のタイミングでまとめると次のようになります。

| 従業員への課税 | 会社の損金算入 | |

|---|---|---|

| ストックオプション付与 | 課税なし | 損金算入不可 |

| 権利行使 | 所得税あり(給与) | 損金計上 |

| 株式売却 | 所得税あり(譲渡) | ー |

つまり、税制非適格ストックオプションは所得税が課税されるタイミングが2回ある一方で、会社側は損金算入ができるという特徴があります。

法人税法第54条には下記の通り記載があります。

内国法人が、個人から役務の提供を受ける場合において、当該役務の提供に係る費用の額につきその対価として新株予約権~を発行したとき~は、当該個人において当該役務の提供につき所得税法 その他所得税に関する法令の規定により当該個人の同法 に規定する給与所得その他の政令で定める所得の金額に係る収入金額とすべき金額又は総収入金額に算入すべき金額を生ずべき事由(次項において「給与等課税事由」という。)が生じた日において当該役務の提供を受けたものとして、この法律の規定を適用する。

法人税法第54条第1項

とてもわかりにくいですが、要はストックオプションで付与される新株予約権が「役務の提供」であれば所得税を課しますと言っています。

ストックオプションの権利行使の際に所得税が課されるので、給与と同じ→会社は損金算入してOK、という考え方になっています。

ストックオプションを付与された側の課税について事例を見てみましょう。

【税制非適格ストックオプションの例】

従業員が時価1,000円の株式を、ストックオプションの権利行使で600円取得。後日1,500円で売却。

- 権利行使:時価1,000円-行使価格600円=400円 400円に給与課税

- 株式売却:売却価額1,500円-取得時の時価1,000円=500円 500円が譲渡所得として課税

権利行使時点では、時価と行使価格との差に給与課税、売却時点では売却価額と取得時の時価の差500円にそれぞれ課税されます。

従業員側としては、権利行使時点ではまだ株式を売却していないので、手元に現金がありませんが、所得税が発生することになります。

税制適格ストックオプション

税制適格ストックオプションでは、損金算入はできません。

| 従業員への課税 | 会社の損金算入 | |

| ストックオプション付与 | 課税なし | 損金算入不可 |

| 権利行使 | 課税なし | 損金算入不可 |

| 株式売却 | 所得税あり(譲渡) | ー |

税制適格ストックオプションでは、権利行使時点では従業員に課税はなく、株式を売却して初めて課税されます。

権利行使時点で課税が発生する税制非適格ストックオプションとは異なる点です。

ベンチャー企業などでは税制適格ストックオプションを発行することが多いようです。

権利行使時点ではまだ株式を売却していないので手元に現金がない状態で税金を支払わなくて良いことが理由です。

税制適格ストックオプションは会社側では損金算入できないので、会計上で計上した「株式報酬費用」は税務上では加算されることになります。

法人税法第54条第2項が根拠となります。

~個人において同項の役務の提供につき給与等課税事由が生じないときは、同項の新株予約権を発行した内国法人(承継新株予約権を交付した合併法人等である内国法人を含む。以下この条において「発行法人」という。)の当該役務の提供に係る費用の額は、当該発行法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

法人税法第54条第2項

簡単に言えば、「所得税が発生しないなら、給与にならないから損金にもできません」ということ。

税制適格ストックオプションとするための主な要件は以下の通りです。

【税制適格ストックオプションの要件】

- 無償ストックオプションであること

- 年間権利行使が1200万円未満であること

- 付与時の時価以上の価格であること

- 付与の対象者が会社の役員及び使用人であること

- 行使期間は付与決議日後、2年~10年を経過する日までであること

税制適格ストックオプションの要件は、細かく定められているので国税庁ホームページなども参照してください。

ストックオプションの仕訳|まとめ

ストックオプションは、従業員や役員のインセンティブになり、優秀な人材を集めるための手段としても利用されます。

一方で、ストックオプションの計算方法や仕訳、税務上の取り扱いなどはかなり複雑です。

ストックオプションを導入する際は、会計士や税理士などの専門家に相談しましょう。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます