この記事は約 5 分で読めます。

「キャッシュフロー計算書の作り方がわからない」「直接法と間接法は何が違うの?」

キャッシュフロー計算書は決算書を構成する財務3表の1つとされています。現金の流れを把握するために便利な資料であり読み方や作り方がわからないと、いわゆる黒字決算という損益計算書上は利益が出ているのに支払いの現金が手元にないという事態に陥る場合もあります。

直接法と間接法の違いは営業活動におけるキャッシュフローの表示方法です。直接法の方がより現金の詳細の流れを把握できますが、作成が大変なため多くの企業が間接法を用いています。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

ちなみに筆者である私は建設業界の中小企業の経理部で2年間勤務しており、その内1年間は経理業務をすべて一人で任された経験があります。簿記2級を独学で取得し、簿記1級の内容も勉強中です。私自身の知識や経験を元にキャッシュフロー計算書の作り方や直接法と間接法の違いについて、具体例を挙げつつ解説します。

キャッシュフロー計算書の基礎知識をおさらいしよう

そもそもキャッシュフロー計算書はどのような書類なのでしょうか?まずはキャッシュフロー計算書の基礎知識や構成する項目について理解を深めましょう。

キャッシュフロー計算書とは?定義と目的を解説

キャッシュフロー計算書とは、簡単に言うと会社にどの程度の現金があるのかを知るための表です。

企業では決算書を毎年作成しますが、決算書は財務3表で構成されています。財務3表とは「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つを指します。

上場企業以外は「貸借対照表」と「損益計算書」の2表を決算書とすることも可能であり、法令で作成することを義務付けられていません。そのため上場企業でなければキャッシュフロー計算書を作らないことも多いです。ちなみに上場企業が作成しているキャッシュフロー計算書は以下のようなものがあります。

上場企業以外は作成が義務付けられていませんが、キャッシュフロー計算書は黒字倒産の危険の有無を予測できる点から大切な資料とされています。黒字倒産とは利益は出ているけど手元に現金が無くなってしまうことです。

例えば営業活動で500万円の利益が出ていても、その内450万円が売掛金の場合は手元に50万円しか現金はありません。その状態で仕入や固定資産の購入による400万円の決済がされてしまうと支払い不能の状態となってしまいます。これらの危険を把握するためには、キャッシュフロー計算書で現金の動きを把握する必要があります。

現金の動きを把握するために資金繰りを作成している企業もあります。資金繰り表とキャッシュフロー計算書の違いは、「過去」か「未来」かです。いずれも現金の動きを示す表ですが、キャッシュフロー計算書は過去の事実に基づくものであり、資金繰り表は未来の予測をするためのものです。また、資金繰り表は内部資料のため作成は任意とされています。

キャッシュフロー計算書を構成する要素は?

キャッシュフロー計算書を構成する主な要素は「営業活動」「投資活動」「財務活動」の3つです。

- 営業活動:本業による現金の増減を示す。

- 投資活動:固定資産や株による現金の増減を示す。

- 財務活動:借入や返済による借入金の増減を示す。

それぞれの項目がプラスもしくはマイナスになっている場合、企業内でどのようなことが起こっているのでしょうか?以下で具体的に紹介します。

Ⅰ.営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、本業によってどれだけ現金を得られたかを示します。そのためプラスなら事業が好調であり、マイナスだと現金不足であると判断できます。損益計算書が黒字であっても営業活動によるキャッシュフローがマイナスの場合は現金が少ない事を示すため、会社が危ない状態である可能性が高いです。

営業活動によるキャッシュ・フローの項目は、直接法と間接法があります。詳しい違いについては後述しますが、間接法の方が作成の手間が少ない事から多くの企業では間接法が採用されています。

Ⅱ.投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、その名の通り投資にどれだけのお金をかけたかを示します。建物や車などの固定資産を購入するとマイナスになり、売却するとプラスとなります。

成長中の企業は新事務所や工場の建設等により固定資産の投資が多いため、マイナスの場合が多いです。逆にプラスであれば固定資産や株を売却して現金を得た可能性が高いです。

Ⅲ.財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、借入金に関する項目です。つまり借入金などで現金を調達するとプラス、配当金支払いや借入金返済をするとマイナスとなります。この項目は単純にプラスマイナスだけで判断が難しい項目となります。

例えば優良企業は借入金の必要なく自社の資金で回すことができるため、財務活動のキャッシュフローがマイナスになることが多いです。

逆にプラスとなっていても、新事務所設立などの投資活動に必要な資金を借入金をしている場合もあるため、成長過程であると読み解くことも可能です。以上のことから他の要素も考慮した上で読み解く必要がある項目です。

キャッシュフロー計算書を構成する項目一覧

営業活動、投資活動、財務活動の3つの要素でキャッシュフロー計算書は構成されていますが、それぞれのキャッシュフローに含まれる項目の一例は以下の通りです。

- 営業活動:減価償却費、貸倒引当金、棚卸資産、売上債権(売掛金・受取手形)、仕入債務(買掛金・支払手形)、利息など

- 投資活動:固定資産、有価証券、固定資産売却益・損、有価証券売却益・損など

- 財務活動:短期・長期借入金、自社株式、配当金など

どの要素に何の資金に関する情報が含まれているのか把握しておくと、キャッシュフロー計算書を読み解く際にとても便利です。次の章では具体例をもとに、キャッシュフロー計算書を実際に作成してみましょう。

実際にキャッシュフロー計算書を作ってみよう!【間接法】

ここからは実際にキャッシュフロー計算書の作成をしていきましょう。この章では比較的使用されることが多い、間接法によるキャッシュフロー計算書の作り方を簡易的な例をもとに紹介します。

STEP1:必要な資料を用意する

まずはキャッシュフロー計算書を作成する上で必要な資料を準備します。基本的には貸借対照表(前期分・当期分)と損益計算書(当期分)があれば作成は可能です。ただし、固定資産や有価証券の取引や、新株の発行をした場合はそれらの取引に関する資料も必要となるのであわせて準備をしておきましょう。

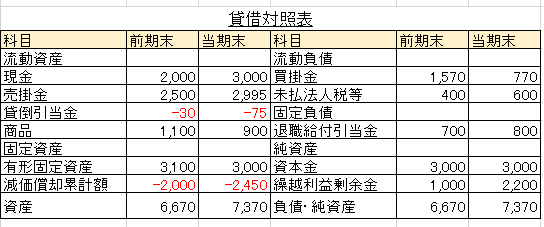

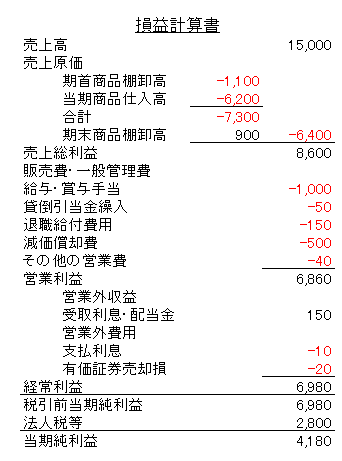

今回はこちらの簡易的な貸借対照表と損益計算書を元に作り方を紹介します。

STEP2:項目別に必要な内容を分類する

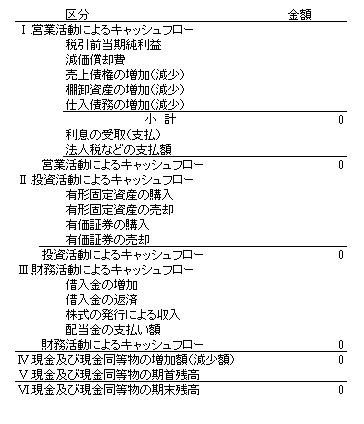

間接法によるフォーマットは以下の通りです。

キャッシュフロー計算書 フォーマット

上の章でも紹介したこちらの構成要素を元に、貸借対照表や損益計算書を見て金額を割り振ります。

- 営業活動:減価償却費、貸倒引当金、棚卸資産、売上債権(売掛金・受取手形)、仕入債務(買掛金・支払手形)、利息など

- 投資活動:固定資産、有価証券、固定資産売却益・損、有価証券売却益・損など

- 財務活動:短期・長期借入金、自社株式、配当金など

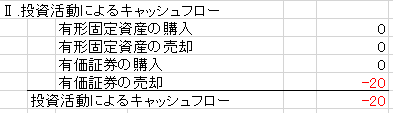

ちなみに今回の例題での投資キャッシュフローは、損益計算書より有価証券売却損のみの発生となります。

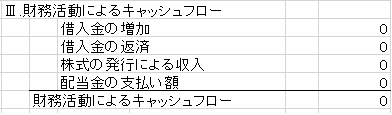

対して財務活動キャッシュフローは発生が無いため以下のようになります。営業活動キャッシュフローについては直接法と間接法があるため、第3章にて詳しく解説します。

STEP3:キャッシュフロー計算書のフォーマットに記載する

各構成要素の計算ができたら、フォーマットに金額を入力して完成です。投資キャッシュフローや財務キャッシュフローの項目の増減はわかりやすいのですが、営業キャッシュフローの項目はやや複雑です。

次の章で直接法と間接法の違いを解説しつつ、営業キャッシュフローの項目の作成について詳しく紹介します。

キャッシュフロー計算書の直接法と間接法の違いは?

最後にキャッシュフロー計算書の直接法と間接法の違いについて紹介します。前の章と同様に、以下の貸借対照表と損益計算書を元に計算をします。

直接法と間接法の違いとは?メリット・デメリットを解説!

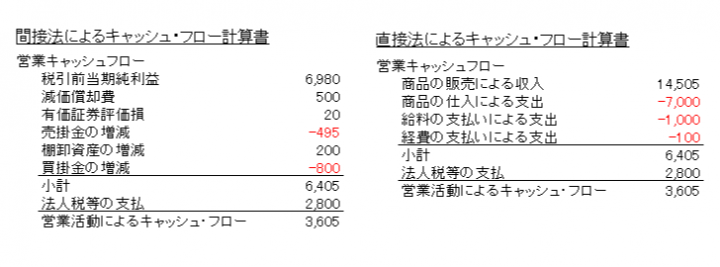

直接法と間接法のキャッシュフロー計算書を比較すると以下のようになります。

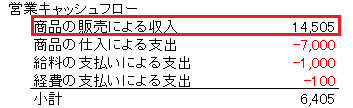

直接法と間接法の主な違いは営業キャッシュフローの捉え方です。間接法(左表)は、現金の動きに関する点だけを計算する方法です。損益計算書の情報をもとに簡単に作成できます。税引前当期純利益の金額から各費用や収益を増減します。

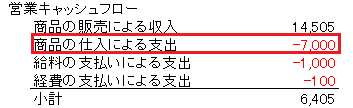

対して直接法(右表)の場合は主要な取引ごとの総額を記載するため、現金の流れがより細かく把握できます。分かりやすい反面、間接法と比較しても資料集めにかなりの時間を要します。売上金額から仕入や給与等にかかった経費を増減するという流れになります。

直接法と間接法のどちらを用いても営業活動によるキャッシュフローの金額は同じになります。

直接法は必要資料が多いため、取引の多い大企業ほど作成に労力が必要となります。そのため提出用資料としては間接法のキャッシュフロー計算書を活用する企業がほとんどです。

しかし直接法の方が現金の流れを把握しやすいのは事実です。そこで社内資料として直接法を採用している会社もあります。提出用資料とは違って数円の誤差があっても問題ないため、直接法によるキャッシュフローを提出用とは別で作成し、経営計画を立てるのに役立てる方法です。

それぞれのメリットやデメリットを知った上で、二つの表を賢く活用したいところです。

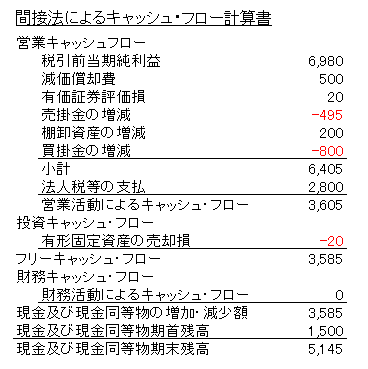

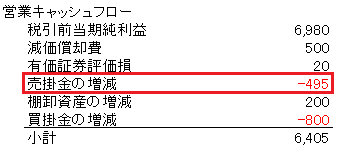

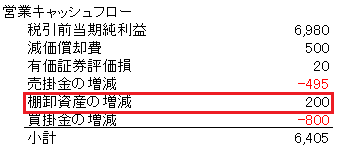

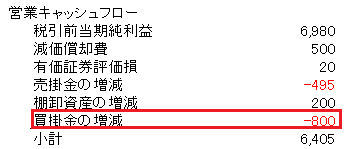

営業活動によるキャッシュ・フロー【間接法】

間接法の営業活動によるキャッシュ・フローは、以下の項目で構成されています。それぞれの金額の算出方法は以下の通りです。

- 税引前当期純利益:損益計算書より

- 減価償却費:損益計算書より

- 有価証券評価損:損益計算書より

- 売掛金の増減:貸借対照表の売掛金の期首と期末の差額(下図参照)

- 棚卸資産の増減:貸借対照表の商品の期首と期末の差額(下図参照)

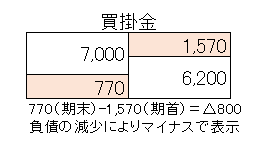

- 買掛金の増減:貸借対照表の買掛金の期首と期末の差額(下図参照)

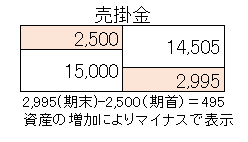

売掛金・商品・買掛金は期末残高から期首残高を差し引いた数値を記載する事になります。以下の表をメモ書きして計算しましょう。

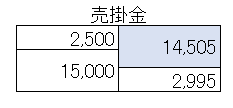

まず売掛金の増減についてです。売掛金の期末残高2,995から期首残高2,500を引くと、差額は495です。資産の増加によりキャッシュフロー計算書にはマイナス表記します。

次に棚卸資産の増減についてです。商品の期末残高900から期首残高1,100を引くと、差額は200です。資産の減少によりキャッシュフロー計算書にはプラス表記します。

最後に買掛金の増減についてです。期末残高700から期首残高1,570を引くと、差額は800です。負債の減少によりキャッシュフロー計算書にはマイナス表記します。

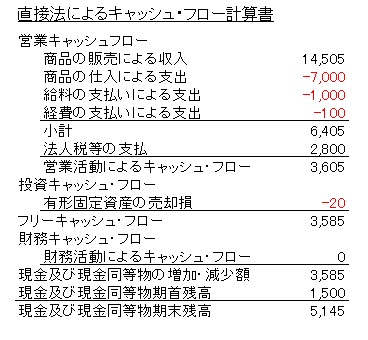

営業活動によるキャッシュ・フロー【直接法】

対して直接法の営業活動によるキャッシュ・フローは、以下の項目で構成されています。それぞれの金額算出は以下の通りです。

- 商品の販売による収入:貸借対照表の売掛金より回収済み分を計算(下図参照)

- 商品の支出による支出:貸借対照表の買掛金より回収済み分を計算(下図参照)

- 給料の支払いによる支出:損益計算書の給与に関わる項目より

- 経費の支払いによる支出:損益計算書の経費に関わる項目より

売掛金・買掛金は当期のうちに支払いや回収が済んでいるものの数値を記載します。以下の表をメモ書きして計算しましょう。

まず商品の販売による収入について、当期回収済みの売掛金の計算方法は下図の通りです。期首の金額を左上に、期末の金額を右下に記載します。次に左下のマスに当期の売上金額を記入すれば、借方と貸方の差額が当期回収済み売掛金の金額となります。

次に商品の仕入による支出についてです。買掛金の場合は負債なので売掛金と表が逆になります。期首の金額を右上に、期末の金額を左下に記載します。右下のマスに当期の仕入金額を記入すれば、借方と貸方の差額が当期支払い済み買掛金の金額となります。

まとめ

キャッシュフロー計算書の作り方や直接法と間接法の違いについて紹介しました。キャッシュフロー計算書は初めて触れる方には必要な知識が多く、難しい印象を持たれるかもしれません。しかしマスターしてしまえば、自社や他社の状況を把握するための大きな武器となります。

キャッシュフロー計算書は上場企業の場合は財務3表として作成義務があるため、税理士や会計士の方は毎年多くのキャッシュフロー計算書を作成しています。もし経理担当者では手に負えないと感じたら、思い切ってプロのサポートを受けるのも一つの方法です。

会社の社風に合ったキャッシュフロー計算書を取り入れることで、現金(キャッシュ)の流れを明確にし、企業方針を立てるのに役立てていきましょう。

『キャッシュフロー』について気になる方はこちらの記事もご覧ください。

本記事では、電子帳簿保存法・インボイス制度への対応について解説した資料を期間限定で無料配布しています。自社の法対応に不安が残る方は、下記よりダウンロードしてご覧ください。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます