この記事は約 5 分で読めます。

「財務諸表、名前は聞いたことがあるけど難しそうでよくわからない・・・」

財務諸表とは、簡単に言えば会社の経営成績表。

財務諸表を見れば、会社がどのくらい儲かっているのか、経営状態は安全なのか、など色々なことがわかります。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

財務諸表の中身は主に以下の5つ。

【財務諸表の中身】

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュフロー計算書(C/F)

- 株主資本等変動計算書(S/S)

- 付属明細表

特に重視されるのが、貸借対照表・損益計算書・キャッシュフロー計算書の3つで「財務三表」と呼ばれます。

この記事では、財務諸表の中身について、初心者向けにわかりやすく、図を使って説明していきます。

筆者は上場企業の経理担当で財務諸表の一部を作成していたスペシャリストなので、読者の皆さんに役立つ記事になっているはずです。

財務諸表について理解して、仕事に役立ててください。

財務諸表とは?

財務諸表とは、いったい何なのか。

この章では、まず財務諸表のざっくりとした概念を説明して、さらに財務諸表の中に含まれてる「貸借対照表」「損益計算書」「キャッシュフロー計算書」の詳細を図解します。

財務諸表とは会社の成績表

財務諸表とは、一言で表すなら会社の成績表です。

いくら儲かったのか、効率よく経営できているのか、倒産の危険はないか、といったことが財務諸表から読み取れます。

財務諸表の中身は主に5つで、書き方は会計基準で決められています。

【財務諸表の中身】

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュフロー計算書(C/F)

- 株主資本等変動計算書(S/S)

- 付属明細表

財務諸表の中でも、貸借対照表・損益計算書・キャッシュフロー計算書は会社の経営成績を見るのに大切なので「財務三表」と呼ばれています。

一般用語では「決算書」と呼ばれることもありますし、上場企業が開示する「有価証券報告書」の中にも財務諸表が含まれています。

それでは、この財務三表について見ていく前に、財務諸表は何のために作っているのかを理解しましょう。

財務諸表は何の目的で作るのか?

財務諸表を作る目的は、会社に関係しているすべての人(利害関係者・ステークホルダー)に会社の成績を公表するためです。

会社には色々な関係者がいますが、それぞれが会社の経営状態を気にしています。

会社のステークホルダーが財務諸表を気にする理由

- 経営者:会社の経営状態はどうかな?

- 従業員:お給料やボーナス、ちゃんともらえる?

- 取引先:ちゃんとお金払ってくれるかな?

- 国・自治体:税金どのくらい払ってくれそうかな?

- 投資家:投資しても大丈夫な会社かな?

上記のような疑問を財務諸表を見れば解決できるのです。

つまり、財務諸表を作成する目的は「会社のステークホルダーが会社の経営状態を知るため」と言えます。

財務諸表の中身をわかりやすく解説

財務諸表の重要な3つ「財務三表」とは何かを図解で簡単に解説します。

損益計算書(P/L)

損益計算書は、「1年間に会社が結局いくら儲けたのか」を表します。

英語で言うと「Profit and Loss statement」で略して「P/L」と呼ばれることも。

引き算だけで出来上がってるので、財務三表の中でも一番わかりやすいです。

売上からかかった費用を引いて利益を出しています。

損益計算書では5つの種類の利益がわかり、会社が本当に儲かっているのかを知ることができます。

- 売上総利益=売上高-売上原価

- 営業利益= 売上総利益-販売管理費・一般管理費

- 経常利益= 営業利益+(営業外収益-営業外費用)

- 税引前当期利益= 経常利益+(特別利益-特別損失)

- 当期純利益= 税引前当期利益-税金

文字で見ると難しいように感じますが、「利益-費用」をしているだけなので実は簡単です。

それぞれの利益が持つ意味を解説します。

売上総利益

売上から売上原価を引いたのが「売上総利益」で「粗利」とも言います。

売上総利益は会社がどのくらい稼ぐ力があるのかを表しています。

営業利益

営業利益が表しているのは「会社が本業で稼いだか」を表します。

売上総利益から「販売費・一般管理費」(販管費)を差し引いて計算します。

販売費・一般管理費には以下のような費用が含まれています。

販売費・一般管理費の中身の例

- 従業員への給料(人件費)

- テレビCMやネットのバナー広告(広告宣伝費)

- お店のテナント料(賃借料)

- 出張の交通費(旅費交通費)

- コピー用紙(消耗品費)

売上原価と販売費・一般管理費の違いは、「売り上げと直接紐づくかどうか」です。

商品を10個売っても100個売っても変わらずかかるのが販売費・一般管理費で、商品の仕入れ代のように商品が売れる都度かかる費用が売上原価のイメージです。

営業利益は売上から売上原価と販売費・一般管理費を引いてわかるので、本業で稼いだ利益を表しているといえます。

経常利益

経常利益は「経常(=いつも通り)」の名前の通り、特別なことが起きなかった時の利益のこと。

略して「けいつね」と呼ばれることもあります。

経常利益は以下の式で計算します。

経常利益= 営業利益+(営業外収益-営業外費用)

営業外収益・費用は、株式の配当金や借入金の利息など、「本業以外の儲けや費用」です。

営業利益が少ないのに経常利益が大きい、となると「本業では儲かってないんだな」とわかります。

税引前当期利益

税引き前当期利益はその名の通り、税金が引かれる前の会社の儲けです。

以下の式で計算します。

税引前当期利益= 経常利益+(特別利益-特別損失)

特別利益・特別損失は、特別で臨時的な利益や費用です。

例えば、株の売却利益や土地の売却益などです。

経常利益が特別なことが起きなかった利益、と説明しましたが、特別なことが起こった場合は税引前当期利益で計算するんですね。

当期純利益

税金が引かれた後の最終的な会社の儲けです。

当期純利益は株主に配分されたり、次年度の事業のために繰り越されたりします。

貸借対照表(B/S)

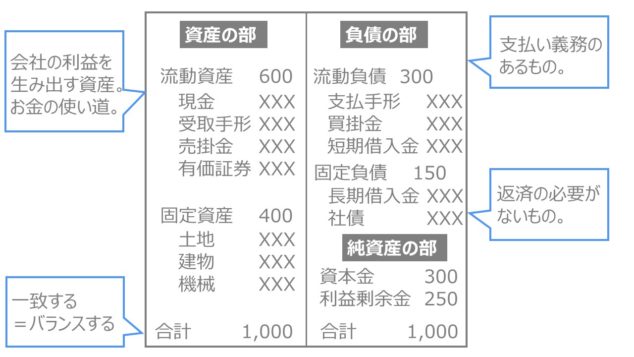

損益計算書が1年間の会社の利益を表しているのに対して、貸借対照表は「会社の持ち物」から会社の財務状態を表します。

貸借対照表は「バランスシート(Balance sheet)」とも呼ばれ、「B/S」と略されます。

理由は、図のように左右(貸方・借り方)が一致するからです。

わかりやすい損益計算書ばかりを重視してしまう人もいますが、貸借対照表は会社の経営が健全か、倒産しないかを知るには大切な資料。

貸借対照表は3つの部に分けられています。

- 資産の部(借方)

- 負債の部(貸方

- 純資産の部(貸方)

借方の「資産の部」はお金の使い道を、貸方の「負債の部」「純資産の部」はお金をどこから手に入れているかを表します。

ひとつずつ見ていきましょう。

資産の部

「資産の部」には以下のようなものが計上されます。

- 現金・有価証券・売掛金などの流動資産

- 土地・建物・機械などの固定資産

現金になりやすいものは流動資産、そうでないものは固定資産です。

資産はお金を生み出す元になる一方で、お金を使って手に入れた結果を表しているといえます。

負債の部

「負債の部」には以下のようなものが含まれます。

- 支払手形・買掛金・短期借入金などの流動負債

- 長期借入金などの固定負債

負債の部は「お金を支払う義務があるもの」が計上されます。

仕入れのお金「買掛金」や銀行からの「借入金」が代表的なものです。

流動負債は1年以内に支払う必要があるもの、固定負債は1年以上支払いの猶予があるものを表します。

純資産の部

純資産の部は、返済の必要がないお金です。

株主から得た資本金や、今までに会社が貯めてきた利益を計上します。

貸借対照表からわかること

資産の部・負債の部・純資産の部をそれぞれ説明しましたが、これだけだと貸借対照表から何がわかるのかピンとこない方の方が多いと思います。

貸借対照表を使った代表的な指標を見てみましょう。

自己資本比率(%)=純資産の部÷資産の部×100%

自己資本比率とは、ざっくり言えば「会社が持っている資産の何パーセントを自分で買えましたか」ということを表しています。

自己資本比率の目安は、50%以上なら会社の財務状態は健全、10%を下回ると倒産の危険があるといわれています。

現金をたくさん持っていても、全て銀行から借り入れたお金だとしたら、その会社の財務状態は良くないとイメージできますね。

もう一つ代表的な指標が「流動比率」です。

流動比率(%)=流動資産÷流動負債×100

1年以内に支払期限が来る流動負債に対して、すぐに現金化できる流動資産がどのくらいあるのか、がわかる指標です。

130%以上、つまり資産の方が負債より3割多い状態なら安心、100%を下回ると危ないといわれています。

このように、貸借対照表を使って会社の財務状態を知ることができる指標は色々あります。

キャッシュフロー計算書(C/F)

キャッシュフロー計算書は「会社のお金(キャッシュ)の流れ(フロー)」を表す資料です。

英語にしたときの「Cash Flow statement」から「C/F」と略します。

損益計算書と貸借対照表があれば、会社がどれだけ儲かっているのかわかるのに、キャッシュフロー計算書はなぜ必要なのか。

実は、損益計算書では黒字でも手元に現金がなくて支払いができず「黒字倒産」することがあります。

売上があっても、お金が入金されるまでの期間は手元に現金がないからです。

キャッシュフロー計算書を見れば、会社に現金があるのかがわかります。

キャッシュフロー計算書は以下3つからできています。

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

それぞれ見ていくことで、会社の現金がどこから来て、何に払っているのかがわかります。

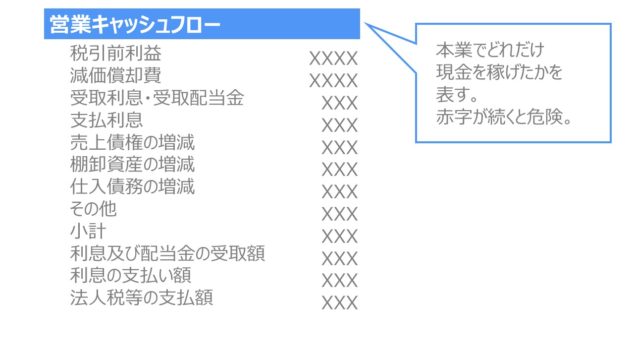

営業キャッシュフロー

営業キャッシュフローは会社の本業でどれだけ現金を稼げたか、を表します。

したがって、営業キャッシュフローが黒字かどうかは重要です。

営業キャッシュフローで赤字が続いている会社は、本業で現金を儲けられていません。

現金を本業以外の借入金などで調達していることになり、危険な状態と言えます。

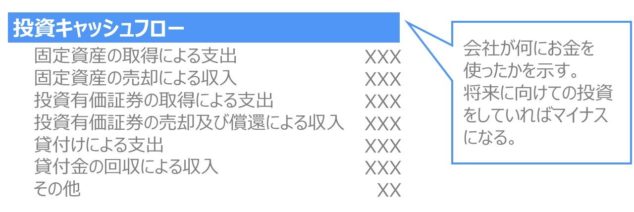

投資キャッシュフロー

投資キャッシュフローは、会社が何にお金を使ったかがわかります。

設備投資など、将来に向けて会社がお金を使っていればマイナスになります。

一方で、投資キャッシュフローがプラスの場合、土地や有価証券を売って現金化しています。

会社が資金繰りに困って資産を手放した可能性もあります。

財務キャッシュフロー

財務キャッシュフローを見ると、会社がお金を調達した方法がわかります。

借入金や社債発行などでお金を調達したらプラスに、借入金を返済したり株主に配当金を払ったりするとマイナスになります。

優良企業では借入金を減らして株主に配当を払うのでマイナスになる傾向があります。

一方で、成長企業は設備投資などのためにお金が必要だからプラスになる、とも言えます。

財務キャッシュフローはマイナスだから良い、プラスだから悪いとは一概に言えません。

財務諸表まとめ

財務諸表とは会社の経営状態を表す成績表。

特に重要なのが財務三表です。

【財務三表】

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュフロー計算書(C/F)

貸借対照表はお金をどうやって調達して何に使ったかが、損益計算書は1年間にどれだけ儲けたか、キャッシュフロー計算書は会社のお金の流れを知ることができます。

財務諸表を読めれば、会社の経営状態を正しく把握できます。